李宁股票-李宁股票最新消息

李宁有限公司(2331.HK)是中国领先的体育品牌,在二级市场上的表现受到多方关注。本文将综合最新的股票消息和市场分析,对李宁的现状和未来前景进行深入探讨。

公司近况

李宁公司于2025年1月15日正式宣布,获得2025-2028年中国体育代表团体育服装合作企业征集项目。这意味着李宁品牌将以官方体育服装合作伙伴的身份,支持中国体育代表团参加2026年米兰-科尔蒂纳丹佩佐冬奥会、2026年爱知·名古屋亚运会以及2028年洛杉矶奥运会等赛事。

李宁品牌创始人、集团董事長李宁表示,再次成为中国奥委会及中国体育代表团的合作伙伴,是国家体育总局、中国奥委会给予李宁品牌的信任和责任。李宁品牌将继续秉持“以体育精神服务大众”的价值观,弘扬体育精神和奥林匹克精神,服务并助力中国体育事业的发展。

财务表现

2020年至2023年,李宁的营收分别为144.6亿、225.7亿、258亿和276亿人民币,营收增速除2021年外,其余三年表现平平。同期,净利润分别为16.98亿、40.11亿、40.64亿和31.87亿人民币,净利润增速分别为13.3%、136.14%、1.32%和-21.58%。

2024年上半年,李宁实现营收143.5亿,净利润19.52亿人民币,增速分别为2.33%和-7.98%。

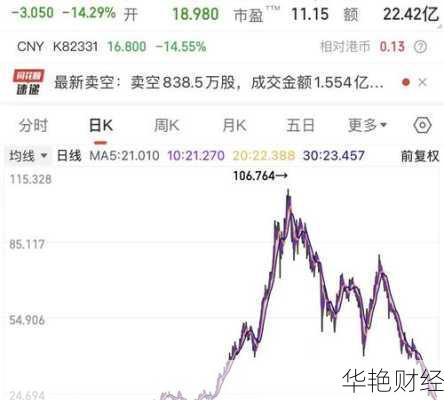

股市表现

由于业绩等因素影响,李宁在二级市场上的表现并不理想。截至最近收盘,李宁股价报收15.74港元/股,总市值为406.8亿港元。从最高点算起,李宁的股价已经下跌超过八成,市值蒸发超过2340亿港元。

市场分析

中银国际认为,李宁今年上半年复苏缓慢,第三季度的情况可能比市场原先预期的更艰难,或会阻碍其复苏之路。巴黎奥运对于刺激中国运动服装销售的影响相对较小,李宁不太可能从激烈的竞争中受益。维持对李宁的“持有”评级,目标价由20.9港元下调至13.6港元,并将2024至2026年每股盈利预测下调3%至4%,认为公司短期内情况不太可能有所改善,且估计在奥运销售表现不佳后,其盈利能见度甚至更低。

花旗银行将李宁的投资评级由“买入”降至“中性”,目标价由19.63港元下调至14.36港元。花旗预计,耐克(Nike)在中国市场去库存的力度将加大,对中国运动品牌构成负面影响。

未来展望

李宁公司获得2025-2028年中国奥委会及中国体育代表团官方体育服装合作伙伴,有利于公司专业运动品牌形象的强化。

管理层预计2025年平均售价和销售比率将有所提升。

公司将加大营销力度,激发品牌增长的潜力.

风险提示

宏观消费环境存在不确定性。

市场竞争激烈,李宁可能难以从中受益。

行业产品打折增加将影响主要品牌第四季销售增长、盈利率及现金流。

李宁公司目前面临营收和利润增长放缓、市场竞争加剧以及股价下跌等多重挑战。但成为中国奥委会的合作伙伴,将有助于提升品牌形象,并有望在未来激烈的市场竞争中占据更有利的位置。