西藏旅游股票(西藏旅游股票深度分析)

西藏旅游股份有限公司(股票代码:600749)是一家在上海证券交易所上市的公司,主要从事旅游相关业务。本文将对西藏旅游的股票进行深度分析,探讨其公司概况、经营情况、财务状况、未来发展规划以及投资价值,为投资者提供参考。

公司概况

西藏旅游股份有限公司主要经营旅游业务,凭借西藏独特的自然和文化资源,打造了一系列旅游产品和服务。公司利用大数据和人工智能等技术,精准分析游客需求和消费模式,优化客户服务和营销推广.

经营情况

西藏旅游拥有“九大垂直自然带”和“一山两湖”等核心IP,致力于提供融合自然探秘、藏地人文和地域沉浸式体验的定制产品,形成了以“藏地文化+高原康养+九垂乐游”为特色的产品链. 公司通过提供定制包车、非定线运输服务、小包团入藏游和定制出入境游等业务,不断丰富业务结构,增加收益来源.

2024年初,公司各景区交互体验内容产品体系日渐丰富,特别是在雅江南峰大本营、露营基地、玉松岛、江心岛等产品的OTA平台传播影响显现,市场认可度有所提高.

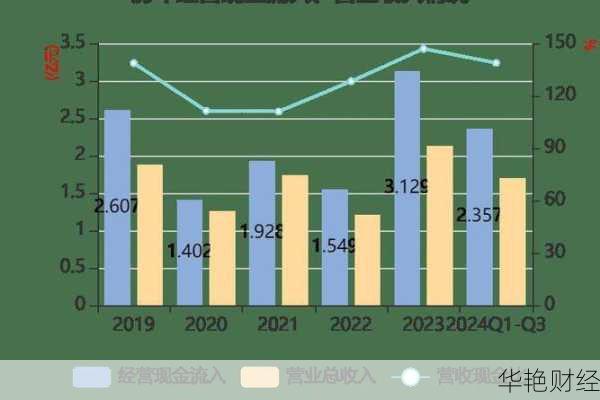

财务状况

根据2024年半年度报告摘要,投资者可以前往上海证券交易所网站查阅完整的半年度报告,以了解公司的经营成果和财务状况.

公司高管及董事会

根据新浪财经数据,西藏旅游的高管包括总裁、总经理和财务总监等职位。 董事会成员也在定期更换,第九届董事会的任期为2024年6月27日至2027年6月26日。 投资者可以通过查阅公司公告了解更多关于公司管理层的信息。

发展战略

西藏旅游正积极转型,寻求与生态资源深度融合的自营平台,并兼具营销推广、客户服务、综合管理等功能. 公司还注重旅游消费需求的分化,关注情感价值,并提供定制系列产品以满足游客的需求.

投资价值分析

行业地位:西藏旅游在西藏旅游市场占据重要地位,拥有独特的资源优势和品牌影响力。

盈利能力:公司通过不断创新产品和服务,积极拓展市场,有望实现盈利能力的提升。

发展潜力:随着旅游市场的复苏和消费者需求的升级,西藏旅游有望迎来更广阔的发展空间。

风险提示

市场风险:旅游市场竞争激烈,消费者需求变化快速,公司需要不断创新才能保持竞争力。

经营风险:自然灾害、安全事故等不可控因素可能对公司的经营产生不利影响。

政策风险:旅游政策的变化可能对公司的经营产生影响。

总体来看,西藏旅游(600749)作为一家在西藏旅游市场具有重要地位的上市公司,具备一定的投资价值。投资者在进行投资决策时,仍需全面了解公司情况,充分考虑各种风险因素。 本文仅供参考,不构成任何投资建议。