企业购买股票怎么纳税(企业购买股票怎么纳税的)

企业购买股票的税务处理涉及增值税和企业所得税两个主要税种。在进行股票买卖时,企业需要根据相关规定缴纳增值税,并在持有股票期间以及转让股票时,根据企业所得税法确认收入并计算缴纳企业所得税.

增值税

增值税的计算

差额征税 企业转让股票时,增值税是按照卖出价扣除买入价的余额计算缴纳的。交易税费和各种费用不允许扣除.

应纳税额计算公式:应纳税额 = (卖出价 - 买入价) x 增值税税率

纳税期限 考虑到金融商品的特殊性,股票买卖的盈亏可以在一个纳税期内(通常为一个月)组合相抵。例如,如果企业购买了A股票赚了100万元,同时购买的B股票赔了60万元,那么最终按照盈亏相抵后的40万元申报缴纳增值税。如果整体亏损,则可以将亏损结转到下个月,但最晚到年底,如果年底仍然亏损,这部分亏损将不能结转到下一年抵扣。

买入价的确定 股票的买入价格需要根据不同情况来界定。直接从二级市场买入的股票,其买入价的确定相对简单。但若是限售股,则需要按照相关规定确定买入价。

无偿转让股票

纳税人无偿转让股票时,转出方以该股票的买入价为卖出价,按照“金融商品转让”计算缴纳增值税。

案例分析

以增值税一般纳税人企业为例,假设吉祥公司在2017年8月购入某股票1000万元,9月市值涨到1600万元,10月跌为1500万元并全部出售。在8月份购入股票时,会计处理为:

借:交易性金融资产 10,000,000.00

贷:银行存款 10,000,000.00

税务处理:8月份购入股票的买入价为1000万元,作为购入金融商品的成本。

企业所得税

投资收益的确认

企业通过转让股票获取投资收益,需要在当期确认收入并计算缴纳企业所得税。

股息、红利所得

企业在持有股票期间,如果取得上市公司分红,需要考虑是否缴纳企业所得税。

根据企业所得税法的规定,符合条件的居民企业之间的股息、红利等权益性投资收益属于免税收入。

企业所得税法实施条例对于免税收入有进一步说明:符合条件的居民企业之间的股息、红利等权益性投资收益,是指居民企业直接投资于其他居民企业取得的投资收益。

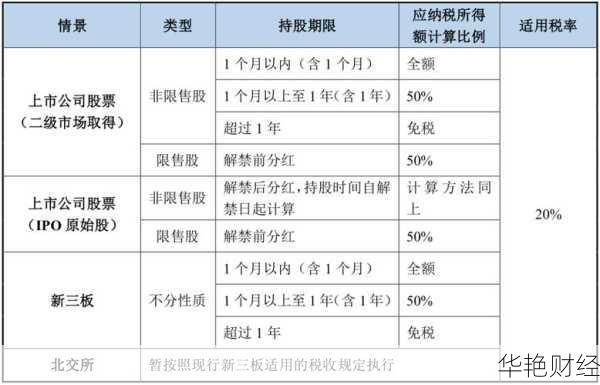

持有上市公司股票不足12个月取得的投资收益不属于免税范围,需要缴纳企业所得税。

股票增值权的税务处理

应纳税所得额的计算

股票增值权,是指上市公司授予被授权人的一种权利,允许被授权人在未来以预定的价格购买本公司的股票。被授权人实际获得的收益是授权日与行权日股票价格的差额乘以被授权的股数。

股票增值权某次行权应纳税所得额=(行权日股票价格-授权日股票价格)×行权股票份数。

上市公司应于向股票增值权被授权人兑现时依法扣缴其个人所得税。

纳税义务发生时间

股票增值权个人所得税纳税义务发生时间为上市公司向被授权人兑现股票增值权所得的日期。

澳洲股票交易税务

在澳大利亚,股票交易的税务类型分为股票交易和股票投资. 最终的税务结果会受到投资方式、交易次数、资金量、税务属性和可获得的税务优惠等因素的影响。

股票投资

购买股票的成本不可抵扣当年的收入,而是作为资本购置的成本。

卖出股票时,收益在减去资本购置的成本后计算出净资本利得,并入纳税人的应计税收入。

如果计算结果为净资本亏损,该亏损可抵扣其他当年的资本利得,或者结转到下一年抵扣未来的资本利得,但不可抵扣其他收入来源。

买卖股票的交易费计入资本利得税体系,用于计算净资本利得或净资本亏损。

股票的分红或其他类似收入计入应计税收入,股票分红可能带有分红抵扣。

用于赚取分红收入的借贷利息可以用于税务抵扣。购买股票市场信息的订阅费在符合条件的情况下也可用于税务抵扣。

股票交易

通过卖出股票赚取的收入归入应计税收入。

购买的股票被视为存货。

买卖股票的交易费为可抵扣开支。

股票的分红或其他类似收入计入应计税收入,股票分红可能带有分红抵扣。

如何判定股票交易和股票投资

从事股票买卖的方式:是否有计划地从事股票交易活动,进行研究股票、市场的时间,分析市场状况,预计回报,以及决定何时买卖股票。

反复买进卖出,交易量以及重复程度:交易的频率或类似交易的数量是判定是否进行股票交易的重要特征,交易量越多,交易频率越高,越符合股票交易的特征。

以商业模式运作:包括记录交易存货、地点、牌照或资格、注册商业名称及ABN等。

投资总额。

进行股票投资的个人,如果是税务居民身份,持有股票超过一年,则有资格获得资本利得税50%减免。