用友股票

用友网络(600588.SH)股票分析报告

用友网络(600588.SH)作为中国领先的企业云服务与软件提供商,其股票表现备受市场关注。本文将从公司基本面、财务数据、市场表现、技术创新、风险因素以及未来展望等多个维度,对用友网络股票进行深入分析,旨在为投资者提供专业、准确的参考信息。

一、公司概况

用友网络科技股份有限公司(简称“用友网络”)主要从事企业管理软件及相关服务。公司以软件及云服务为核心,面向大型、中型及小微企业提供全面的信息化解决方案。

二、财务数据分析

营收状况

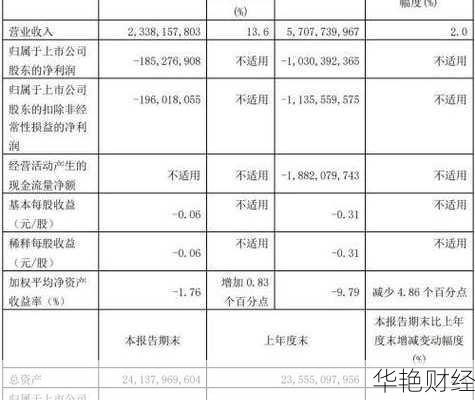

2024年上半年,用友网络实现营业总收入38.1亿元,同比增长12.9%。

云服务业务实现收入28.5亿元,同比增长21.3%,占营业收入的74.8%,收入占比持续提升。

2024年前三季度,用友网络实现收入57.38亿元。

盈利能力

2024年上半年,公司毛利率为52.5%,第二季度单季为54.0%,毛利率持续回升。

2024年上半年末订阅相关合同负债19.5亿元,较去年上半年末增长33.8%,占总合同负债比例达68.6%。

2024年上半年,归属于上市公司股东的扣非后净亏损额同比减亏1.5亿元。

2024年前三季度,归母净利润为-14.55亿元。

客户增长

截至2024年上半年末,公司新增云服务付费客户数8.18万家。

云服务累计付费客户数为83.34 万家,新增云服务付费客户数 11.84 万家。

三、市场表现分析

近期股价异动: 2025年1月24日、27日和2月5日,用友网络股票连续3个交易日收盘价格涨幅偏离值累计超过20%。

分析师目标价: 分析师对用友网络股票的目标价预测平均价为14.30,最高价为17.42,最低价为9.08。

四、技术创新与产品升级

用友BIP 持续迭代

用友BIP3 R6实现6大领先技术突破、6大应用架构和服务创新,具备更强数智能力、更高运行性能、更低资源消耗以及更加安全可靠的特性。

BIP3 R6实现资源消耗降低50%、运维成本节省30%、智能会计支持百亿级事项分录核算、多维数据库支持千亿级主附表数据快速合并、多维引擎每分钟可运行计算规则超100万条,而且100%自主安全可控。

AI+企业应用

发布YonGPT2.0及100多项智能应用,引领企业AI应用创新发展。

YonGPT 2.0拥有分别基于智能体(Agent)、人机交互(HCI)、RAG应用框架的“智友”、“数智员工”、“智能大搜”3项重要产品。

生态建设

用友BIP拥有ISV合作伙伴3680家、专业服务伙伴413家、认证顾问4508人、生态解决方案超310个、注册开发者115.5万,并与5600所院校合作数智化教学教育,共同推进数智化教学教育的发展。

五、市场地位与客户基础

市场领先地位

据Gartner研究显示,用友是全球高生产力aPaaS市场、全球ERP SaaS市场、全球财务(FMS)市场TOP10中唯一的亚太厂商。

IDC数据显示,用友持续领跑中国企业云服务市场,在中国aPaaS市场占有率第一、中国企业应用SaaS市场占有率第一,并在中国超大型及大型企业应用SaaS市场连续多年稳居市场占有率第一。

客户基础坚实

已有5.8万家大中型企业选择用友BIP推进数智化转型升级。

与74家中央企业达成集团级企业软件合作。

六、海外市场拓展

战略加快拓展海外市场,新设立印尼、越南、日本、墨西哥、德国和阿联酋子公司,在东南亚地区加强对菲律宾、柬埔寨和缅甸的业务延伸覆盖。

海外子公司的合同签约金额同比增长34%。

七、风险提示

尽管有分析师给出了目标价格预测,但投资者仍需注意市场风险,审慎投资。

八、投资建议

关注盈利能力改善: 虽然公司目前仍处于亏损状态,但应关注其毛利率提升和亏损收窄的趋势。

重视云服务业务发展: 云服务是公司未来增长的重要驱动力,应关注其客户增长和收入贡献。

技术创新是关键: 投资者应关注公司在AI等新兴技术领域的投入和应用进展。

九、总结

用友网络(600588.SH)是中国企业云服务领域的领军企业,在技术创新和市场拓展方面具备较强的竞争优势。 尽管公司目前仍处于亏损状态,但随着云服务业务的快速发展和经营效益的不断提升,未来有望实现盈利能力的持续改善。 投资者应密切关注公司经营状况和市场变化,审慎评估相关风险后,做出理性的投资决策。

Disclaimer: 本分析仅供参考,不构成任何投资建议。投资者应根据自身风险承受能力和投资目标,谨慎决策。