韦尔股份股票—韦尔股份股票可以长期持有吗

韦尔股份(603501.SH)股票长期投资价值分析

韦尔股份(603501.SH)作为一家Fabless芯片设计公司,尤其是在CIS(CMOS图像传感器)领域具有重要地位,其股票是否适合长期持有是投资者关注的焦点。 本文将从公司基本面、财务数据、行业前景、机构评级、风险因素以及未来展望等多个维度,对韦尔股份股票的长期投资价值进行深入分析,旨在为投资者提供专业、准确的参考信息。

一、公司概况

韦尔股份是一家Fabless(无晶圆厂)芯片设计公司。 通过收购豪威科技,韦尔股份已成为全球第三、中国第一的CIS芯片厂商。 公司主要业务包括半导体设计和分销,产品应用于智能手机、汽车、安防、医疗等多个领域.

二、财务数据分析

盈利能力

营收增长: 2024上半年,韦尔股份实现营业收入120.91亿元,同比增长36.50%。

净利润增长: 2024上半年,实现归母净利润为13.67亿元,同比增长792.79%;扣非后归母净利润13.72亿元,同比增长1837.73%。

毛利率: 2024上半年,综合毛利率为29.14%,同比提升8.21个百分点。

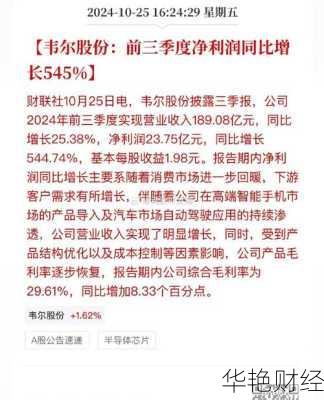

前三季度净利润大幅增长: 前三季度净利润增长545%。

研发投入

公司非常注重研发投入,这有助于其在技术快速发展的半导体行业中保持竞争力。

2024年上半年,韦尔股份半导体设计业务研发投入金额约15.82亿元,占半导体设计销售业务收入的15.18%。

2019年至2023年,公司半导体设计业务研发投入合计超125亿元。

三、行业地位及竞争优势

CIS 领域领先地位:

通过收购豪威科技,韦尔股份已成为全球第三、中国第一的CIS芯片厂商。

智能手机高端CIS产品已被广泛应用到国内主流高端智能手机后置主摄传感器方案中,正逐步替代海外竞争对手同类产品。

2023年,韦尔股份推出的5000万像素产品打破了海外友商在高端智能手机主摄领域一家独大的竞争格局。

汽车电子市场份额提升:

公司在汽车摄像头领域的业务市场份额逐季提升,预计今年全球市场份额有望持续领先。

新推出的800万像素CIS产品,具备高动态范围、红外闪烁抑制性能,让汽车自动驾驶系统更好应对暗光、逆光、强光差等光照环境。

去年汽车CIS产品出货量已排到全球第一。

四、机构评级及盈利预测

机构评级乐观: 最近60个交易日,机构评级以买入为主,认为该股票非常值得关注。

分析师预期

行业顶级分析师为您提供未来12个月韦尔股份股票价格预测。

五、长期投资逻辑分析

半导体行业长期向好:

半导体行业是信息技术产业的基石,受益于5G、人工智能、物联网等新兴技术的发展,具有广阔的市场前景。

韦尔股份董事长虞仁荣对半导体行业充满信心。

国产替代加速:

在国际贸易摩擦加剧的背景下,国产替代成为趋势,为国内半导体企业提供了发展机遇。

韦尔股份智能手机高端CIS产品正逐步替代海外竞争对手同类产品。

汽车电子市场增长潜力巨大:

随着汽车智能化、网联化程度不断提高,汽车电子市场需求将持续增长。

韦尔股份在汽车CIS领域已取得领先地位,未来有望受益于市场增长。

公司管理层积极进取:

韦尔股份董事长虞仁荣表示,将努力提高投资者回报。

公司在加大研发投入和精细化管理后,持续增长可期。

六、潜在风险因素

行业周期性波动: 半导体行业具有一定的周期性,市场需求波动可能影响公司业绩。

市场竞争加剧: 半导体行业竞争激烈,公司面临来自国内外竞争对手的压力。

技术创新风险: 半导体技术发展迅速,如果公司不能及时跟上技术变革的步伐,其产品可能会面临被淘汰的风险。

机构持仓风险: 2024-06-30 与 2023-12-31 相比,主力机构持仓量增加3796.20万股,其中基金净增仓32家,主力净减仓60家,请投资者中长期谨慎为宜。

七、投资建议

综合以上分析,韦尔股份在CIS领域具有领先地位,并在汽车电子市场快速发展,长期来看具备一定的投资价值。

优势

受益于半导体行业长期发展趋势和汽车电子市场增长。

研发投入大,技术创新能力强。

风险

半导体行业周期性波动风险。

市场竞争激烈。

八、总结

韦尔股份(603501.SH)作为中国领先的CIS芯片设计厂商,长期投资价值取决于其能否在激烈的市场竞争中保持技术领先优势,并不断拓展新的应用领域。公司要保持持续竞争力,投资者需关注公司长期盈利能力。

Disclaimer: 本分析仅供参考,不构成任何投资建议。投资者应根据自身风险承受能力和投资目标,谨慎决策。