三友化工股票、三友化工股票可以长期持有吗

公司概况

唐山三友化工股份有限公司(简称“三友化工”)是一家大型化工化纤企业集团,拥有纯碱、化纤、氯碱和有机硅四大主业,并配套热电、原盐、碱石、物流、国际贸易等业务协同发展。公司以“两碱一化”为主,精细化工、热力供应等为辅的循环经济体系优势显著,有效实现了资源的循环利用和能源的梯级利用。公司于上海证券交易所上市交易,股票代码为600409.SH。

基本面分析

财务数据:

2024年上半年,公司实现营业收入107.60亿元,利润总额5.93亿元,归属于上市公司股东的净利润3.28亿元,实现每股收益0.1587元。

2024年1-6月,基本每股收益0.1587元/股,同比增长111.3182%;扣除非经常性损益后的基本每股收益0.1572元/股,同比增长110.4418%;加权平均净资产收益率2.39%,增加1.22个百分点。

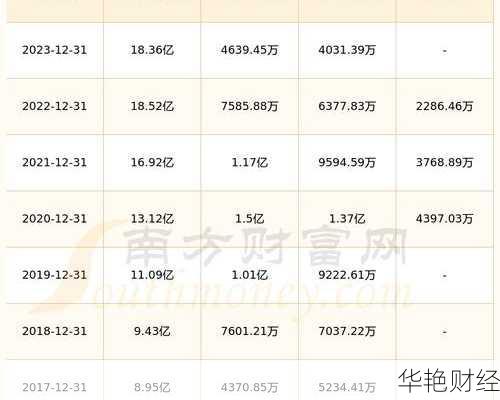

2021-2023年,公司经营活动现金流持续保持较大规模净流入态势。

主营业务:

公司主要从事纯碱、粘胶短纤维、烧碱、聚氯乙烯、混合甲基环硅氧烷等系列产品的生产、销售,产品主要用于玻璃、纺织、有色金属冶炼、合成洗涤剂、化学建材等行业。

报告期内,公司共生产纯碱172.58万吨、粘胶短纤维40.67万吨、PVC(含专用树脂)20.21万吨、烧碱24.67万吨、有机硅环体6.95万吨。

行业地位:

公司是国内大型的纯碱、化纤、氯碱和有机硅生产企业,在生产规模上具备较强的综合竞争优势。

纯碱和粘胶短纤的产能规模保持行业领先水平。

循环经济模式:

公司采用“两碱一化”循环经济模式,具备产业协同优势。

公司建立了“产品链接、工艺衔接、资源集约、产业集群”的发展理念。

*财务指标:

截至2023年底,公司全部债务规模为62.07亿元,资产负债率为41.52%,全部债务资本化比率为29.32%,债务负担较轻。

2024年一季度,公司主营业务收入为52.16亿元,同比下降4.45%,主要系产品价格下降所致。同期,公司综合毛利率为17.51%,较2023年全年有所下降。

优势与机会

规模效益和循环经济优势: 公司作为大型化工企业,具有规模优势和循环经济优势,经营表现良好,经营活动现金净流入稳定。

多元化产品组合: 公司的产品种类较为多元,可以一定程度分散经营风险。

战略转型 公司正大力实施向海洋转身、向绿色转型、向高质量转变“三转”战略,着力构建“三链一群”产业布局,加快发展特色海洋经济,壮大循环经济规模。

盈利能力较强 公司纯碱和烧碱产品盈利能力较强,其中纯碱业务毛利率持续提升,烧碱业务毛利率波动提高。

风险与挑战

行业周期性风险: 化工行业受宏观经济和下游行业的影响较大,存在一定的周期性风险。

产品价格波动风险: 产品价格波动对公司盈利能力有直接影响。2021-2023年,受产品价格波动影响,公司营业收入波动下降。2024年一季度,公司主营业务收入同比下降,主要系产品价格下降所致。

原材料价格波动风险: 原材料采购价格波动会影响毛利率。粘胶短纤业务受原材料采购价格波动影响,毛利率波动下降。

PVC和有机硅业务的挑战: PVC业务自2022年起持续呈成本倒挂状态,有机硅产品2023年均出现成本倒挂。

环保风险: 化工企业面临环保压力,需要不断加大环保投入。

宏观经济和政策风险 宏观政策存在不确定性,如果政策收紧,可能对公司生产经营产生不利影响。

股东结构变动

公司于2023年12月26日收到股东三友集团告知函,唐山国控集团有限公司将通过国有股权无偿划转方式获得三友集团的控股权,成为三友集团的间接控股股东。2024年2月4日,本次股东权益变动涉及的相关审批手续已全部办理完毕。

投资建议

综合来看,三友化工具有一定的投资价值,但也存在一些风险。

可以考虑长期持有的理由: 公司规模较大,行业地位领先,具有循环经济优势,且债务负担较轻。若公司能有效应对行业周期性风险和产品价格波动风险,保持盈利能力,则具备长期投资价值。

需要谨慎的因素: 化工行业受宏观经济影响较大,公司部分产品面临成本倒挂风险,且股东结构发生变动,可能对公司经营产生影响。

建议投资者在进行投资决策前,充分了解公司的基本面情况、行业发展趋势和相关风险,并根据自身的风险承受能力和投资目标,谨慎做出决策。密切关注公司未来的经营业绩和市场表现,以及行业政策的变化,以便及时调整投资策略。

请注意,以上分析仅供参考,不构成任何投资建议。股市有风险,投资需谨慎。