中国国航股票,中国国航股票怎么样

中国国航(601111.SH)股票分析

公司概况

中国国际航空股份有限公司(Air China,简称“中国国航”)是中国主要的航空公司之一,也是中国载旗航空公司,提供国内和国际航空客运、货运及相关服务。公司的实际控制人为国务院国有资产监督管理委员会。

近期市场表现

A股 (601111.SH): 2025年2月6日,中国国航上涨0.14%,成交额5.21亿元,换手率0.63%,总市值1242.33亿元。

H股: 摩根士丹利于近期上调中国国航H股评级至超配,目标价7.61港元。

A股评级: 摩根士丹利上调中国国航A股评级至平配,目标价9.63元人民币。

分析师目标价预测: 中国国航股票的目标价预测平均价为9.61元,最高价为13.52元,最低价为8.45元。

基本面分析

行业复苏: 摩根士丹利预计2025年航空业将成为中国首批摆脱通缩压力的产业之一,中国航空公司的盈利将进入多年的上升周期。

盈利预测上调: 摩根士丹利对2025年中国国航等三大中资航企盈利预测平均上调112%,对2026年的盈测平均上调62%。

业绩改善: 2024年1月-9月,中国国航实现营业收入1281.50亿元,同比增长21.50%;归母净利润13.62亿元,同比增长72.06%。

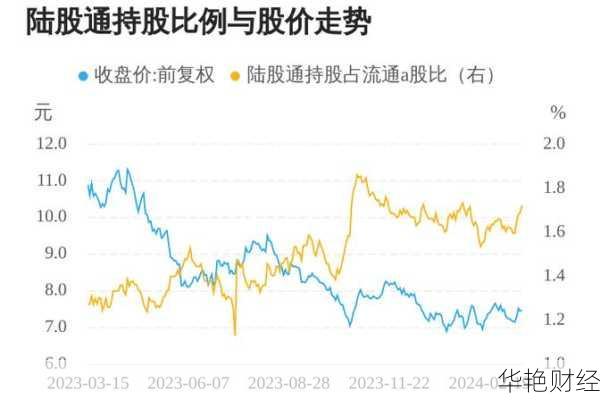

股东情况: 截至9月30日,中国国航股东户数16.08万,较上期增加1.32%。香港中央结算有限公司和华泰柏瑞沪深300ETF为公司前十大流通股东。

股东回报: 中国国航A股上市后累计派现133.18亿元。近三年,累计派现0.00元。

行业分析

航空业复苏: 预计2025年航空业将成为中国首批摆脱通缩压力的产业之一。

供需关系改善: 供需恢复趋势确定,考虑票价市场化与机队增速放缓,盈利中枢上升将开启。

技术分析

短期趋势: 短期趋势看,连续2日被主力资金减仓。

中期趋势: 中期趋势方面,上方有一定套牢筹码积压。近期该股有吸筹现象,但吸筹力度不强。

投资建议

综合各项因素,对中国国航股票的投资建议如下:

关注行业复苏和盈利改善: 航空业复苏和公司盈利改善是支撑股价上涨的关键因素,投资者应密切关注相关数据。

关注机构评级和目标价: 摩根士丹利等机构上调评级和目标价,对投资者具有一定的参考价值。

注意风险控制: 短期趋势显示主力资金减仓,投资者应注意风险控制。

风险提示

市场竞争风险: 航空市场竞争激烈,中国国航面临着来自国内外航空公司的竞争压力。

燃油成本风险: 燃油成本是航空公司重要的运营成本,油价上涨将对公司盈利产生不利影响。

汇率风险: 人民币汇率波动将影响公司的财务状况。

宏观经济风险: 宏观经济下行将影响航空需求,对公司业绩产生不利影响。

总结

中国国航 (601111.SH) 作为中国主要的航空公司之一,受益于航空业复苏和盈利能力提升。投资者在做出投资决策时,仍需关注市场竞争、燃油成本、汇率以及宏观经济等风险因素。

请注意,以上分析仅供参考,不构成任何投资建议。股市有风险,投资需谨慎。