中国生物制药股票 中国生物制药股票为什么不涨

以下是关于中国生物制药(01177.HK)股票的分析文章,旨在探讨其股价表现及潜在影响因素,更新至2024年12月3日。

公司概况

中国生物制药有限公司(Sino Biopharmaceutical Limited)是一家综合性医药集团,主要聚焦于肿瘤、肝病、呼吸和外科/镇痛四大治疗领域。公司于2003年12月08日上市。

股票行情

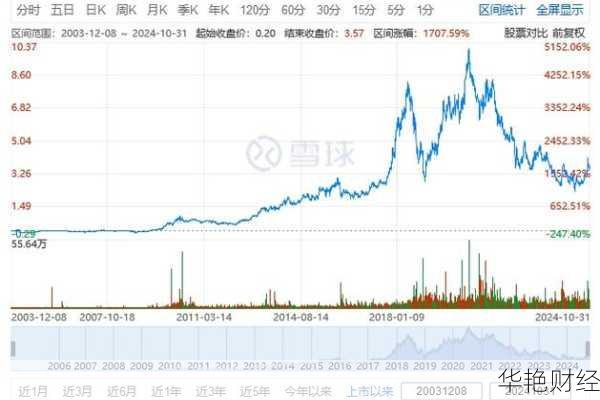

2024年12月3日的数据显示:

港股市值: 628亿港元

实时价格: 3.34港元

股价表现分析

要分析中国生物制药股价表现,需要综合考虑以下几个方面:

市场整体环境: 医药行业受到政策环境的影响非常大,集采政策的常态化对仿制药的利润空间造成了显著压缩。

公司业绩:

2024年上半年,中国生物制药实现营业收入158.7亿元人民币,同比增长约11.1%。归母净利润30.2亿元,同比增长约139.7%,但主要是由于处置附属公司的收益。 经调整非《香港财务报告准则》归母净利润约15.4亿元,同比增长约14.0%。

创新产品收入达到61.3亿元,同比增长14.8%。除创新产品外,还有11个仿制药获NMPA批准上市,整体仿制药收入在2024年上半年已实现正增长。

机构评级与目标价:

分析师对中国生物制药股票的目标价预测平均价为4.58港元,最高价为5.65港元,最低价为3.79港元。

交银国际曾重申对中国生物制药的“买入”评级,目标价4.8港元。

公司战略调整:

公司出售附属公司,聚焦核心治疗领域,提升研发效率。例如,出售上海正大通用药业股份有限公司和正大青岛股权。

与勃林格殷格翰(BI)就肿瘤管线在中国达成战略合作,共同在中国内地开发和商业化BI的肿瘤管线。

创新药研发与上市

公司有多个创新药获批上市,例如安得卫、安柏尼、安洛晴和贝乐林。

预计2025年,D-1553、TQB3616、帕妥珠单抗、TQB5015及重组凝血因子VIIa等重点产品有望上市。

可能影响股价的因素

集采政策影响: 仿制药集采对公司影响基本出清,但未来仍需关注集采政策的动态。

创新药研发风险: 创新药研发投入高、风险大,研发结果存在不确定性。

市场竞争: 医药市场竞争激烈,公司需要不断推出具有竞争力的产品。

现金流管理: 生物医药企业面临现金流管理挑战,需要通过多元化盈利方式增加现金流。

投资建议

综合考虑以上因素,投资者在投资中国生物制药股票时应关注以下几个方面:

创新药研发进展: 关注公司创新药的研发进展和上市情况,以及创新药对公司业绩的贡献。

市场拓展与合作: 关注公司在国内外市场的拓展情况,以及与国内外药企的合作。

重要提示

股票市场风险较高,投资需谨慎。上述信息仅供参考,不构成任何投资建议。