京新药业股票京新药业股票怎么样

京新药业(002020.SZ)股票分析

京新药业(002020.SZ) 是一家以药品制造为主营业务的医药企业。本文将从公司基本情况、财务分析、产品研发、市场表现及投资价值等方面,对京新药业(002020.SZ)进行全面分析。

公司概况

浙江京新药业股份有限公司秉承“京新药,精心造”的宗旨,致力于为社会提供优质、创新的医药产品。公司完成了药品销售从“分线制”向“医院-零售制”的模式调整,为未来发展奠定基础。

财务分析

2023年,京新药业实现营业收入39.99亿元,同比增长5.79%。其中,成品药收入23.26亿元,同比增长4.98%;原料药收入9.56亿元,同比增长9.60%;医疗器械收入6.37亿元,同比增长1.39%。

以下是公司近几年的主要财务数据:

年份营业收入(元)同比增长归母净利润(元)同比增长20213,466,550,155.82612,541,758.0420233,998,835,219.875.79%618,898,033.74-6.55%

从盈利能力来看,2023年公司归母净利润为6.19亿元,同比下降6.55%;扣非净利润5.33亿元,同比下降11.60%。

产品研发

京新药业在创新药方面取得进展,1类新药地达西尼胶囊获得上市批准,标志着公司进入仿创结合的新发展阶段。地达西尼为全球首创的独家品种,目前多项专利均在保护期内。

市场表现

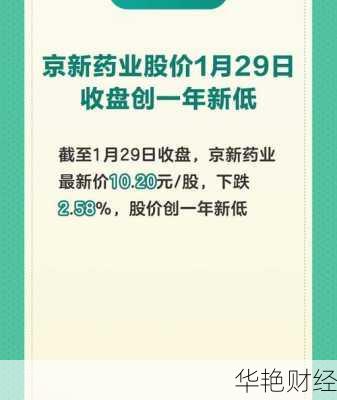

股票代码:002020.SZ

股票价格:

近期回购:截至2025年1月31日,公司已回购1006万股股份,回购金额达到1.24亿元,最高成交价12.92元/股,最低成交价11.86元/股。

投资价值分析

行业地位: 京新药业在医药行业具有一定的市场地位,特别是在精神神经领域。

研发实力: 公司拥有创新药地达西尼,且多项专利在保护期内,具备一定的研发优势。

销售模式转型: 公司完成药品销售模式调整,从“分线制”转为“医院-零售制”,有利于提升销售能力。

机构评级: 德邦证券在2024年8月16日发布研究报告,维持京新药业“买入”评级。

风险提示

行业政策风险: 医药行业受到政策影响较大,如药品招标降价等。

产品销售风险: 产品销售可能不及预期。

研发风险: 新药研发存在不确定性。

总结

综合来看,京新药业(002020.SZ) 是一家具有一定竞争力的医药企业。公司在精神神经领域具有优势,并积极进行产品研发和销售模式创新。投资者也应关注行业政策变化、市场竞争以及新药研发等风险因素。

免责声明: 本文仅供参考,不构成任何投资建议。投资者应根据自身情况,审慎决策,风险自担。