奈雪的茶股票;奈雪的茶股票吧

由于我无法直接访问股吧等论坛的实时内容,我将根据提供的搜索结果,特别是奈雪的茶公司资料、新闻、股价信息以及分析师评级等信息,对奈雪的茶(02150.HK)的基本面进行解读。

奈雪的茶(02150.HK)股票分析

奈雪的茶控股有限公司(以下简称“奈雪的茶”或“公司”)是中国现制茶饮行业的代表性企业之一。本文将结合公司资料、市场新闻以及分析师评级等信息,对奈雪的茶的经营状况进行分析。

一、公司基本情况

股票代码: 02150.HK

公司名称: 奈雪的茶控股有限公司(Nayuki Holdings Limited)

公司业务: 主要从事现制茶饮、烘焙产品及其他产品的销售业务。公司运营两个茶饮店品牌,包括旗舰品牌“奈雪的茶”及子品牌“台盖”。

上市时间: 2021年6月30日,奈雪的茶在港交所上市,成为第一家成功上市的奶茶企业。

公司总部: 香港湾仔皇后大道东248号大新金融中心40楼。

公司网址:

二、财务及运营数据分析

营收情况:

2018年至2021年间,奈雪的茶的营收实现了三倍的增长。

2021年至2022年营收分别约为42.96亿元、42.92亿元。

2023年营收增长到51.6亿元。

2024年上半年营收为25.44亿元,同比下滑1.9%。

盈利情况:

2021年净利润为负1.45亿元,2022年净利润为负4.61亿元。

2023年净利润为2100万元。

2024年上半年亏损4.38亿元。

门店情况:

奈雪的茶凭借独特的茶品和欧包产品线,迅速在市场上占据了高端位置。

三、股票市场表现

股价:

发行价为19.8港元/股。

2024年9月11日,盘中再创历史新低,收盘股价为1.23港元/股,较发行价跌去90%以上。

2025年2月7日,未开盘,上一交易日价格为1.290港元,上涨5.74%。

2024年12月某日收盘价为1.17港元。

市值:

总市值21.99亿港元。

总市值3.24十亿港元。

四、分析师评级

元大证券将奈雪的茶评级从卖出上调至持有,目标价为1.20港元。

分析师评级:强力推荐28.57%,买入61.91%,持有9.52%,跑输大盘0.00%,卖出0.00%。

五、行业分析

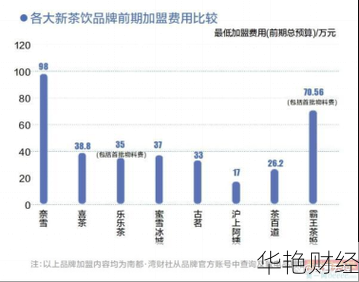

新茶饮市场竞争激烈,淘汰赛已经开始。

茶百道股价暴跌,也面临业绩下滑的困境。

书亦烧仙草被曝出大规模闭店。

六、风险提示

市场竞争风险: 新茶饮市场竞争激烈,品牌面临被淘汰的风险。

经营风险: 盈利能力不稳定,持续亏损可能影响公司发展。

股价波动风险: 股价已大幅下跌,投资者需警惕进一步下跌的风险。

总结

奈雪的茶作为曾经的新茶饮第一股,上市以来股价表现不佳,目前股价已大幅低于发行价。公司在2024年上半年仍然处于亏损状态,但也有分析师看好其未来发展。新茶饮市场竞争激烈,奈雪的茶需要不断创新和调整战略,才能在市场中立足。投资者在投资奈雪的茶股票时,应充分了解公司基本面、行业发展趋势以及自身风险承受能力,审慎决策。

(请注意,以上分析基于有限的搜索结果,且不构成投资建议。 投资者在进行投资决策时,请务必结合自身风险承受能力,并参考更多专业分析。)