税延养老基金怎么开户;税延养老保险怎么申报个税

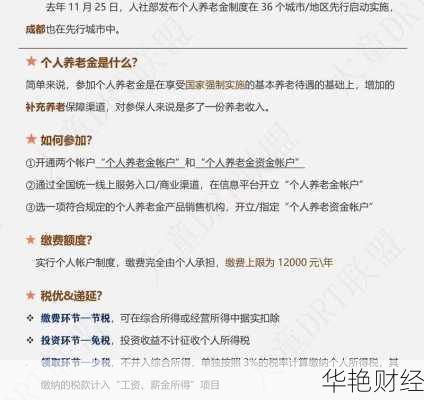

税延养老保险,全称个人税收递延型商业养老保险,是一种享受国家税收优惠政策的商业养老保险。通过购买税延养老保险,投保人可以在缴费期间递延缴纳个人所得税,待退休领取养老金时再缴纳,从而达到降低当期税负的目的。近年来,税延养老保险与个人养老金制度逐步衔接,了解税延养老基金的开户方式以及如何进行个人所得税申报至关重要。

一、税延养老基金开户

1. 开户方式

由于政策调整,原有的税延养老保险正逐步与个人养老金制度并轨。目前,已不再单独开设新的税延养老保险账户。想要享受税收递延优惠,需要开立个人养老金账户,并将原有的税延养老保险产品转移至个人养老金账户中。

开立个人养老金账户,可以通过以下方式:

通过商业银行手机银行或柜面等渠道开立个人养老金资金账户。多数银行都开通了此项服务。例如,通过中国银行手机银行APP即可在线开户。

通过国家社会保险公共服务平台、全国人力资源和社会保障政务服务平台、电子社保卡、掌上12333APP等全国统一线上服务入口。

2. 开户流程(以商业银行APP为例)

下载并登录银行APP。

进入个人养老金专区。通常在APP首页的“更多”或“理财”等入口可以找到。

在线开户。按照页面提示,填写个人信息、上传身份证照片、绑定银行卡等。

进行风险评估。

设置交易密码。

确认开户信息并提交申请。

等待银行审核。审核通过后,个人养老金资金账户即开立成功。

3. 税延养老保险的转移

如果您之前购买过税延养老保险,需要将其转移至新开立的个人养老金资金账户中。具体操作如下:

联系原税延养老保险的保险公司。例如平安养老险。

提交变更申请。按照保险公司的要求,填写相关申请表格,将税延保单变更为个人养老金税延保单。

等待保险公司审核。

完成转移。转移成功后,原税延保单将纳入个人养老金账户进行管理。

4. 注意事项

2023年12月31日前完成衔接:政策要求税延保险与个人养老金须于2023年12月31日前完成衔接并轨,2024年1月1日起通道关闭, 不再支持变更。

只能选择一家银行:个人养老金资金账户具有唯一性,每人只能选择一家银行开户。

二、税延养老保险个人所得税申报

1. 税前扣除

在缴费环节,个人向个人养老金资金账户的缴费,按照12000元/年的限额标准,在综合所得或经营所得中据实扣除。

2. 申报方式

选择一:通过扣缴义务人申报

适用于取得工资薪金所得、连续性劳务报酬所得的个人。

操作步骤:

开立个人养老金资金账户,并往账户中存款,获取缴费凭证。

将缴费凭证及时提供给扣缴单位(例如公司HR)。

扣缴单位在计算个人所得税时,将按照规定进行税前扣除。

扣缴单位需要在填报《扣缴个人所得税报告表》时,将当期可扣除金额填至“税前扣除项目”或“年税前扣除项目”栏“其他”列中(需注明税延养老保险),并同时填报《个人税收递延型商业养老保险税前扣除情况明细表》。

选择二:年度自行申报

适用于取得其他劳务报酬、稿酬、特许权使用费等所得或经营所得的个人。

操作步骤:

开立个人养老金资金账户,并往账户中存款,获取缴费凭证。

在个人所得税APP的“个人养老金扣除信息管理”处申报,填写缴费信息。

在年度汇算清缴时,在限额标准内据实扣除。

3. 所需材料

个人养老金缴费凭证:通过个人养老金信息管理服务平台或开户银行获取。

《个人税收递延型商业养老保险税前扣除情况明细表》(如通过扣缴义务人申报)。

4. 注意事项

扣除凭证是扣税凭据:个人缴费享受税前扣除优惠时,以个人养老金信息管理服务平台出具的扣除凭证为扣税凭据。

及时提供凭证:为了确保能够及时享受税收优惠,应及时将缴费凭证提供给扣缴单位。

申报时间:取得工资薪金所得的个人,其缴费可以选择在当年预扣预缴或次年汇算清缴时在限额标准内据实扣除。取得其他所得或经营所得的,其缴费在次年汇算清缴时在限额标准内据实扣除。

年度缴费限额:个人向个人养老金资金账户的缴费,按照12000元/年的限额标准,在综合所得或经营所得中据实扣除。

追补扣除:个人因未及时提供税延养老扣除凭证而造成往期未扣除的,扣缴单位可追补至应扣除月份扣除,并按监管规定重新计算应扣缴税款,在收到扣除凭证的当月办理抵扣或申请退税。

三、领取环节的税务处理

个人在达到领取条件时,可以按月、分次或者一次性领取个人养老金。在领取环节,个人领取的个人养老金不并入综合所得,单独按照3%的税率计算缴纳个人所得税,其缴纳的税款计入“工资、薪金所得”项目。由开立个人养老金资金账户所在市的商业银行机构代扣代缴其应缴的个人所得税。

四、总结

随着个人养老金制度的全面实施,原有的税延养老保险正逐步退出历史舞台。对于已经购买税延养老保险的个人,应尽快将其转移至个人养老金账户中,以便继续享受税收优惠。了解个人养老金账户的开户流程以及个人所得税的申报方式,能够帮助投资者更好地进行养老规划,实现财务自由。