低收益理财技巧;低收益理财技巧有哪些

在风云变幻的金融市场中,并非所有投资者都追求高风险、高收益。对于风险承受能力较低,或者追求稳健增值的投资者来说,低风险理财便成为了他们的首选。本文将详细介绍低风险理财的理念、工具、技巧以及注意事项,帮助投资者在保障本金安全的前提下,实现财富的稳步增长。

一、 低风险理财的理念

保本第一:低风险理财的首要目标是保本,即保证本金的安全。在此基础上,再追求一定的收益。

稳健增值:低风险理财不追求短期内的暴利,而是通过长期的稳健投资,实现财富的缓慢增长。

风险可控:低风险理财的风险是可控的,投资者能够承受可能出现的 небольшие 损失。

长期投资:低风险理财通常需要较长的时间才能看到明显的效果,投资者需要有耐心和信心。

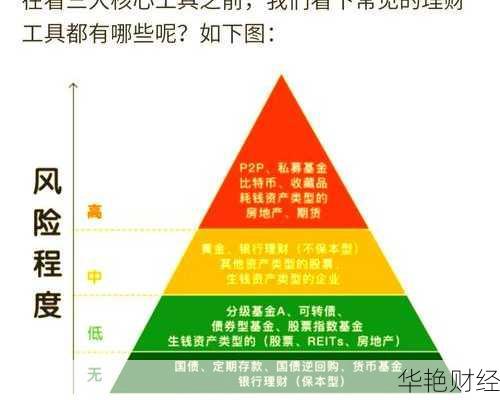

二、 常见的低风险理财工具

银行储蓄:这是最传统的低风险理财方式,包括定期存款、结构性存款等。

定期存款:利率相对稳定,且在存款期间不会受到市场波动的影响。投资者可以根据自己的资金闲置时间,选择不同期限的定期存款,通常期限越长,利率越高.

结构性存款:收益与某些金融指标挂钩,具有一定的收益弹性,但风险仍然较低.

国债:国债是以国家信用为担保的债券,违约风险极低,被公认为是最安全的投资工具之一。国债的收益率一般会比同期限的存款收益率高。国债分为凭证式国债和电子式国债,投资者可以根据自己的需求进行选择。

货币基金:货币基金主要投资于货币市场工具,如央行票据、短期国债、企业债、商业票据、银行定期存单等。具有流动性强、安全性高、收益较稳定的特点,能够随时赎回,适合对资金流动性要求较高的投资者。

债券基金:债券基金主要投资于债券市场,风险低于股票型基金,收益也相对稳定.

银行理财产品:商业银行会推出各种小额理财产品,投资门槛相对较低,具有流动性良好、低风险、收益平稳等特点.

券商收益凭证: 是由券商以其公司信用发行的一种约定到期偿付本息的产品,分为固定收益凭证和浮动收益凭证。

三、 低风险理财技巧

坚持储蓄:制定“收入三分法”,将收入的三分之一用于储蓄理财,没有特殊情况尽量不动用.

合理配置资产:根据自身的风险承受能力,构建合适的投资组合,同时控制好风险与收益的配比关系。

优化资金使用:合理选择银行储蓄品种,优化资金使用。可按客户选定的存款组合方案,自动将存入资金由活期转为定期存款,最大化提高存款收益率。

善用信用卡:选择信用卡作为支付手段,也能积少成多。合理用卡也可赚取不少利息,通常信用卡都有50天左右的免息还款期。

开源节流:开源,增加收入。学习投资,根据自己的风险偏好投资一些理财产品,增加额外收入。节流,节省开支。学会记账,了解钱都花在了什么多地方,分析哪些是必要支出,哪些是非必要支出,帮助做到“量入为出”。

四、 低风险理财的注意事项

收益率并非越高越好:在选择低风险理财产品时,不要只看重收益率,还要关注产品的风险等级和发行机构的信誉。

警惕“保本高收益”:市场上存在一些虚假宣传的理财产品,声称“保本高收益”,投资者要保持警惕,避免上当受骗。

了解产品流动性:在购买理财产品之前,要了解产品的流动性,即是否可以随时赎回,以及赎回时是否会产生费用。

长期坚持:低风险理财需要长期坚持,才能看到明显的效果。投资者要有耐心和信心,不要轻易放弃。

了解银行和机构,切记不要私下汇款给自媒体作者,避免造成金钱损失。

五、 低风险并非无风险

低风险理财并非完全没有风险。例如,通货膨胀会降低货币的实际购买力,导致财富缩水。市场利率的变动、政策调整等因素也可能对低风险理财产品产生影响。

低风险理财是一种稳健的理财策略,适合风险承受能力较低的投资者。通过选择合适的理财工具,掌握正确的理财技巧,并长期坚持,投资者可以在保障本金安全的前提下,实现财富的稳步增长。但同时也需要注意,低风险并非无风险,投资者需要保持谨慎,并根据市场变化及时调整自己的理财策略。