保险的理财技巧、保险的理财技巧和方法

在当今复杂多变的金融市场中,保险投资作为一种稳健的资产配置方式,越来越受到投资者的重视。合理的资产配置策略不仅能够帮助投资者分散风险,还能在长期内实现资产的保值增值。本文将探讨保险理财的技巧与方法,帮助投资者更好地理解和运用这一工具。

理解保险产品的多样性

进行有效的资产配置的基础是理解保险产品的多样性。保险产品大致可以分为两大类:传统型保险和投资型保险。

传统型保险 主要提供风险保障功能,如终身寿险、定期寿险等。

投资型保险 除了提供保障外,还具有投资增值的特性,如万能险、分红险等。

投资者应根据自身的风险承受能力和财务目标,选择合适的保险产品。

资产配置与分散投资

资产配置的核心在于分散投资。投资者不应将所有资金投入单一类型的保险产品或市场。通过在不同类型的保险产品之间进行分散投资,可以有效降低特定市场波动带来的风险. 例如,结合使用传统型保险和投资型保险,可以在保障基本风险的追求更高的投资回报。进行投资时,必须要理性,不能够一时冲动,要清楚的知道想要的是高收益,还是较少的风险。

动态调整资产配置策略

定期审视和调整资产配置策略至关重要。随着市场环境的变化和个人财务状况的演变,原有的资产配置可能不再适应新的情况。投资者应定期评估自己的投资组合,根据市场趋势和个人目标的变化,适时进行调整。

保险理财的注意事项

防范风险 由于陷阱在很大程度上是由于信息不对称造成的,因此要防范陷阱,必须多掌握一些保险常识,多比较几家保险公司不同的产品。

选择熟悉的投资方式 选择自己熟悉的理财产品进行投资,不要随便投资从没有接触过或者了解不深的理财产品.

投资之前重保障 均衡的投资理财,保险是重要的一环,它能让我们更安心、更自在地享受生活,从容面对可能发生的意外。

结合实际情况 要根据投资户自身的实际情况,正确的估量其所拥有的资产的真正价值,然后选择符合自身资产状况的理财产品。

保险产品类型及其特性

以下是一个简单的表格,列出了几种常见的保险产品及其主要特性和适用场景:

保险类型主要特性适用场景终身寿险提供终身保障,保费相对较高长期财务规划,遗产规划定期寿险提供特定期限的保障,保费较低短期财务规划,特定风险保障万能险兼具保障和投资功能,保费灵活追求投资回报,同时需要保障分红险提供保障并参与公司分红稳定收益,长期投资

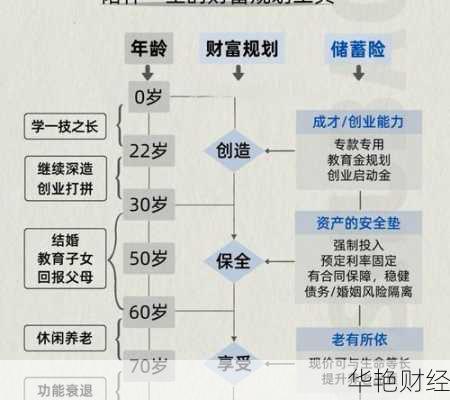

高收入人群的保险理财

对那些初出社会,工资较低的年轻人来说,他们苦恼的可能是无财可理,而对于那些身居高职收入颇丰的人来说,他们的苦恼可能是没有理财的技巧。高收入人群在进行保险理财时,更应注重资产的保值增值,可以适当增加投资型保险的配置比例,以期获得更高的收益。

投资组合保险策略

投资组合保险策略是在将一部分资金投资于无风险资产从而保证资产组合的最低价值的前提下,将其余资金投资于风险资产并随着市场的变动调整风险资产和无风险资产的比例,…

保险投资的资产配置策略需要综合考虑产品的多样性、投资的分散性以及策略的动态调整。通过科学合理的资产配置,投资者可以在保障风险的实现资产的长期稳健增长。