复利银行理财技巧,复利银行理财技巧分析

以下是一篇关于复利银行理财技巧的文章,综合了复利的概念、计算方式、理财策略,以及如何通过银行的储蓄产品实现复利收益最大化。

复利银行理财技巧分析

在银行理财中,复利是一种强大的增值工具。它指的是将每次投资所产生的利息,再次投入到本金中,继续产生利息,也就是俗称的“利滚利”。随着时间的推移,这种利息的累加效果会愈发显著,实现财富的长期增长。本文将深入探讨复利的概念、计算方式,以及如何通过银行的储蓄产品实现复利收益最大化。

理解复利的概念与计算

1. 单利与复利

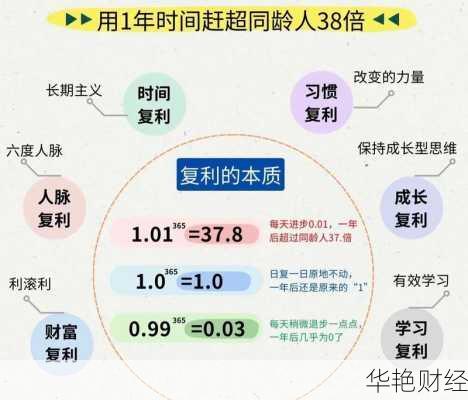

单利 是指只有本金产生利息,利息不会再度产生利息的方式。

复利 则是利息和本金一起滚动再产生利息的方式,也就是俗称的“利滚利”。

2. 复利计算公式

复利计算的理财产品收益计算公式如下:

理财收益 = 投资金额 × (1 + 年化收益率 ÷ 复利计算次数)^(复利计算次数 × 投资期限(年))

例如,小明向银行定期存款10万元,年利率为4.5%,为期1年,复利计算:

理财收益 = 10万元 ×(1+0.045÷4)^(4×1) ≈ 10.538.87万元

3. 复利的关键要素

本金 初始投入的资金。

利率 资金的回报率。

时间 投资的时间跨度,时间越长,复利效应越明显。

银行储蓄产品与复利

1. 常见的银行储蓄产品

定期存款 风险较低,但收益相对也较少。

银行理财产品 收益通常高于定期存款,但风险也相对较高。

2. 如何选择复利计算的银行产品

并非所有银行储蓄产品都采用复利计算,需要仔细阅读产品说明书,确认是否为复利计算。

3. 实现复利最大化的策略

长期投资 尽早开始投资,并且保持长期的投资视角。

到期续存 定期存款到期后,将本金和利息一并续存,继续享受复利。

银行理财技巧

1. 金字塔式储蓄法

将资金分成几份,分别做一年期定期存款,以应对用钱需求,同时最大限度地得到利息收入。

2. 十二存单法

每月将一笔钱以定期一年的方式存入银行,从次年起每月都会获得相应的定期收入。

3. 五张存单法

将一笔现金分成5份,一份做1年定期、两份做2年定期、一份做3年定期、一份5年定期,通过每年将到期的存单续存为5年定期,从而最大程度地赚取更高的利息。

4. 利率向导法

利用国家宏观经济政策,合理选择存款周期,如果央行存在加息可能性,可以选择较长期的存款期限。

5. 组合存储法

将存本取息与零存整取相结合,不仅存本取息储蓄得到了利息,而且其利息在参加零存整取储蓄后,又取得了利息。

注意事项

风险认知 银行理财产品并非没有风险,需要仔细阅读产品说明书,了解风险等级。

流动性 选择合适的存款期限,确保资金的流动性,以备不时之需。

复利是银行理财中一种强大的增值工具。通过选择合适的银行储蓄产品,并结合合理的理财技巧,可以最大程度地发挥复利效应,实现财富的长期稳健增长。