如何分配理财技巧(钱如何分配理财)

资金分配的理财技巧

理财的核心在于如何有效地分配手中的资金,以实现保值增值的目标。面对银行理财、基金、股票等多种投资渠道,合理的资金分配显得尤为重要。

一、资产配置的重要性

资产配置是一种投资组合技术,旨在通过建立多样化的资产类别,以达到平衡风险的目的。通过资产配置,可以降低单一资产的风险,实现家庭投资组合管理财富的目的。不同的资产类别具有不同程度的收益和风险等级,在一段时间内表现也会有所不同。

二、资产配置的原则

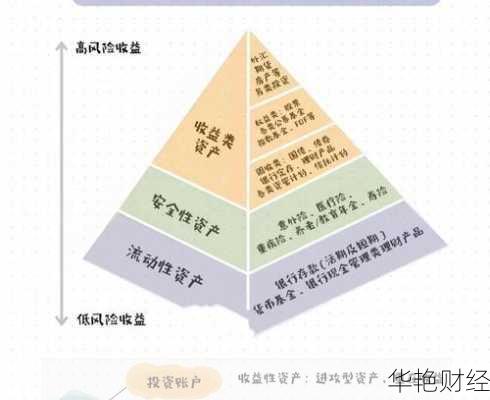

理财金字塔原理

理财金字塔的原理是:

底层:较宽较稳健,是理财规划的基石,包括风险较小的理财产品,如储蓄、保险、国债等。

中层:年期、风险、回报都在中等水平,如企业债券、金融债券、各类基金等。

顶部:较窄,投入资金不多,承担风险多,收益相对较高的具有进取性投资产品,如房产、股票、期货等。

金字塔的结构应根据投资者的年龄、收入稳定性、资金规模、预计投资年期、税收政策、流动需要等因素来确定。

核心卫星投资策略

将持有的资产分为核心资产及卫星资产。核心资产占至少一半比例以上的权重(通常为 80%),其余的则为卫星资产。

100 法则

100 法则是一种简单的比例分配方法,用 100 减去年龄,得出的数字作为股票投资的比例,剩余的投资于债券等波动较小的资产。例如,20 岁的投资者可以持有 80% 的股票,60 岁的投资者则应将股票比例降低至 40%。

三、常见的资产分配策略

稳健型 (532型)

将50%的资产投资于固定收益类产品,如活期存款(留足个人六个月的月支出),定期存款,保险(支出以个人年收入的10%—20%为宜),国债等。30%的资产以各种投资基金和各类债券来安排,20%投资于股市。这种方式适合40岁以上的人士,特点是稳健,收益相对较好。

进取型 (433型)

40%的资产投资于固定收益类产品,30%的资产投资于各种投资基金和各类债券,30%投资于股市。这种方式适合30岁以下年轻人或投资经验丰富的人,风险偏好人士,增加了高风险部分的投入。

攻守平衡型 (442型)

40%的资产投资于固定收益类产品,40%的资产投资于各种投资基金和各类债券(债券型基金和平衡型基金应多投入一点,股票型基金还是不要超过15%),20%投资于股市。这种方式适合35岁左右的人,攻守平衡,在经济不明朗时可变为5-3-2,在经济形势好时可变为4-3-3。

三七法则

30%的资金用于投资股市,70%的资金则投资于相对稳健的债券基金。

四、如何进行资金分配

评估风险承受能力

在进行投资分配之前,需要认清自己的风险承受能力,即能够接受多大的损失而不影响正常生活。风险承受能力低的投资者适合稳健型产品,如银行理财或低风险债券基金;风险承受能力强的投资者可以选择股票投资。

明确理财目标

合理配置家庭的资产,首先要明确家庭的理财目标。

分析财务状况

在对家庭的财务状况进行分析基础上,考虑家庭的风险承受能力,综合规划家庭的资产。

保持投资比例平衡

在一段时间内保持资产的配置比例。如果股票收益增加,导致股票资产占比上升,需要卖出部分股票,转投到债券基金上,以保持原来的投资比例。

五、其他建议

长期投资: 长期投资能够获得较为稳定的较高回报。

分散投资:不要把所有的资金都投入到同一类产品中,降低风险.

动态调整:根据市场变化和自身情况,定期对资产配置进行调整。

学习理财知识:通过阅读书籍、参加课程等方式,不断学习理财知识,提高自己的理财能力。

请记住,资金分配是一个动态的过程,需要根据市场变化和个人情况进行调整。希望这些技巧能帮助你更好地管理自己的财务,实现财务自由。