实用理财技巧汇总实用理财技巧汇总分析

理财是每个人都需要掌握的重要技能。通过合理的规划和技巧运用,我们可以有效地管理财务,实现财富增值,最终达成财务目标。本文将汇总并分析各种实用理财技巧,帮助读者更好地理解和运用这些方法。

1. 储蓄习惯的养成

自动化储蓄 将每月的储蓄设置为自动转账,确保定期储蓄的执行。这种方式可以避免人为因素的干扰,强制储蓄,更容易达成理财目标。

多账户管理 许多人会使用“多账户管理法”进行资产管理,透过在银行账户下开设多个虚拟账户,就能依个人喜好、习惯或需求,依照不同用途管理,像是消费.

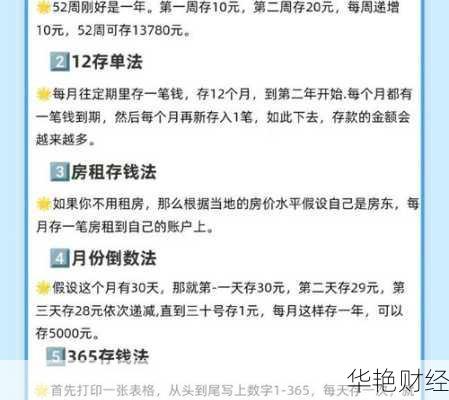

记账与预算

了解资金流向: 记账可以帮助清楚了解每一笔钱的去向。

预算管理: 制定预算计划,合理分配资金,并定期进行回顾和调整.

541法则(631法则): 领到薪资时,可以先采用541法则(631法则),将全部资金按照5:4:1(6:3:1)的比例,依序分为“日常支出”、“理财基金”与“风险管理”3大类,才能确保理财时不会动用到原先生活开销的费用,并为日后储蓄一笔足够支应风险管理的基金。

ABC账户法: ABC账户薪水3分法,10分钟内就能快速学会!现在立刻挑出3个银行账户分成A账户、B账户、C账户,每个月收到薪水后,就直接设定自动转转A与B账户,然后只在A账户花生活费,并利用B账户来支付年度的费用,然后C账户当作储蓄/投资账户。

2. 消费习惯的优化

区分“想要”和“需要” 避免冲动消费,将钱花在真正需要的地方。可以通过“30天原则”,在购买非必需品时,等待30天,重新评估是否真的需要这件商品。

减少不必要开支

减少外食 减少用Uber Eat 或是 food panda ,改在家裡煮。

整理炼金术 整理家中东西的小技巧,这方法也可以顺利减少一些开销,甚至可以增加收入呢!

3. 投资策略

及早开始 及早存起资金,这笔储蓄就可以随时间有更大增值空间。

多元化投资 当已经存好足够的应急基金,可以考虑将部份的每月储蓄用作投资。构建一个多样化的投资组合,分散风险,并根据自身情况进行调整.

长期投资 长期而言,投资的回报通常比储蓄所得的更大,不过回报没有保证。这意味着您的资本可能有增有减,您的回报也有机会比本金少。

投资工具

货币基金: 将可支配的资金留够紧急准备金后剩余部分购买货币基金。

FlexInvest灵活智投: 您只需要每月用低至港币100元,就可以用“FlexInvest灵活智投”开展投资之旅。

月供股票: 您也可以选择每月用低至港币1,000元投资月供股票。

4. 风险管理

应急基金

准备金额: 准备应急基金。这笔金额要足够应付3至6个月的生活开支,日后面对突如其来的状况,都可以临危不乱。

用途: 这份应急基金可以帮您应付失业或者突然被减薪。有了这笔资金,除了可以应付日常支出,在重新出发前也无损长线储蓄的计划。

动用原则: 不要从应急基金中提取款项作非应急之用,例如用来买新手袋,或来一个五星级假日。就算诱惑多大,都要忍耐。

保险 领到薪资时,可以先采用541法则(631法则),将全部资金按照5:4:1(6:3:1)的比例分为风险管理,为日后储蓄一笔足够支应风险管理的基金。

5. 其他实用技巧

财务报销: 对于经常出差和公务消费的人士来说,管理好财务报销能清楚的记录每笔商务支出的用途,更好的填写报销凭证, 以及更好的区分商务财务行为和个人财务行为。

省钱技巧: 运用理财计算器来检视你的财政状况,助你掌握基本理财预算技巧,如为目标而储蓄。你也可学习到削減開支或更有效的理財方法。

6. 注意事项

通货膨胀: 为长线目标进行储蓄,在规划和记帐时必须留意通胀。

投资有风险: 虽然投资在高风险产品的回报通常较大,但您同样有机会蒙受更大损失,日后当您需要动用这笔资金时就可能没钱可用。

理财是一个涉及多个方面的综合性活动。通过掌握和运用各种实用理财技巧,并结合自身的实际情况