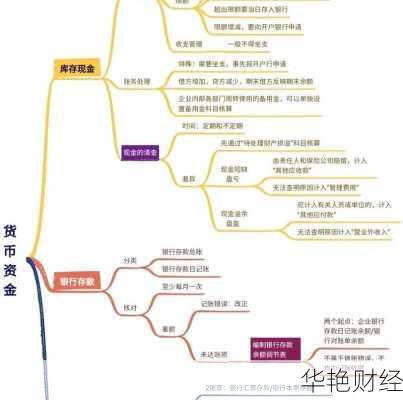

理财技巧思维—理财技巧思维导图

思维导图是一种有效的工具,可以帮助我们组织和理解复杂的理财概念,并制定清晰的理财策略。通过将理财知识可视化,思维导图能够提升我们的理财意识,优化资产配置,最终实现财务目标.

一、思维导图在理财中的应用

思维导图可以应用于理财的各个方面,包括:

理财知识体系构建:使用思维导图梳理理财知识点,例如资产配置、风险管理、投资工具等,形成完整的知识框架.

财务分析:通过思维导图分析个人或家庭的收入、支出、资产和负债情况,找出财务瓶颈和改进空间.

目标设定:利用思维导图设定理财目标,例如购房、子女教育、退休规划等,并将大目标分解为可执行的小目标.

策略规划:制定理财策略,包括储蓄计划、投资计划、保险计划等,并使用思维导图进行可视化呈现.

投资决策:分析不同的投资选项,例如股票、基金、债券等,并使用思维导图评估其风险和收益,辅助投资决策.

二、如何用思维导图进行理财规划

确定中心主题:在思维导图的中心位置写下理财的核心目标,例如“实现财务自由”、“提前退休”等.

添加一级分支:围绕中心主题,添加几个主要的一级分支,例如“收入管理”、“支出控制”、“资产增值”、“风险保障”等.

展开二级分支:针对每个一级分支,进一步展开二级分支,细化具体的内容。例如,“收入管理”可以包括“工资收入”、“兼职收入”、“投资收入”等;“支出控制”可以包括“固定支出”、“可变支出”、“减少浪费”等.

补充细节:在二级分支的基础上,继续补充细节信息,例如具体的储蓄目标、投资计划、保险方案等.

定期回顾和更新:定期回顾思维导图,检查理财目标的实现情况,并根据实际情况进行调整.

三、理财思维导图案例

以下是一些常见的理财主题,可以使用思维导图进行分析和规划:

个人财务状况分析:

收入:工资收入、奖金收入、投资收入、其他收入

支出:固定支出(房租、水电费、交通费等)、可变支出(餐饮、娱乐、购物等)、负债(房贷、车贷、信用卡债等)

资产:现金、存款、股票、基金、房产、其他投资

负债:房贷、车贷、信用卡债、其他贷款

储蓄计划:

储蓄目标:应急资金、购房首付、子女教育基金、退休养老金

储蓄方式:银行存款、货币基金、定期存款、国债

储蓄金额:每月储蓄金额、年度储蓄目标

储蓄期限:长期储蓄、中期储蓄、短期储蓄

投资计划:

投资目标:长期增值、稳健收益、短期投机

风险承受能力:保守型、稳健型、平衡型、进取型

投资工具:股票、基金、债券、房地产、贵金属

资产配置:不同资产的投资比例

风险管理:

风险识别:意外风险、疾病风险、失业风险、投资风险

风险评估:评估风险发生的概率和可能造成的损失

风险应对:购买保险、建立应急基金、分散投资

四、理财启蒙书籍

阅读理财书籍是学习理财知识的有效途径。《穷爸爸富爸爸》是一本经典的理财启蒙书籍,书中讲述了如何从一文不名通往财富自由之路。通过模仿和学习,不断向他人请教,是通往财富之路最好的方法.

五、理财思维导图工具

可以使用专业的思维导图软件来创建和管理理财思维导图。例如MindMaster和ProcessOn等工具,提供了丰富的模板和功能,可以帮助我们更高效地进行理财规划。

六、结论

思维导图是一种强大的理财工具,可以帮助我们更好地理解和应用理财知识,制定清晰的理财策略,并最终实现财务目标。 通过构建理财思维导图,可以清晰地展示纸币和硬币的不同面额及分类。记住,你不理财,财不理你。