结婚后理财技巧;结婚后理财技巧是什么

婚后理财是夫妻共同生活的重要组成部分,它不仅关系到家庭的经济状况,也影响着婚姻的幸福程度。 制定合理的理财计划,可以帮助新婚夫妇更好地管理财务,实现共同的财务目标,并为未来的生活打下坚实的基础。

婚后理财的重要性

结婚不仅仅是两个人情感的结合,也是双方财务的融合。婚后,夫妻需要共同面对各种财务问题,如日常开销、房贷、车贷、子女教育、养老等。如果没有合理的理财规划,很容易产生经济纠纷,影响夫妻感情。有效的理财计划可以帮助夫妻:

实现共同的财务目标 通过共同制定理财目标,如购房、旅游、生育子女等,夫妻可以朝着共同的方向努力。

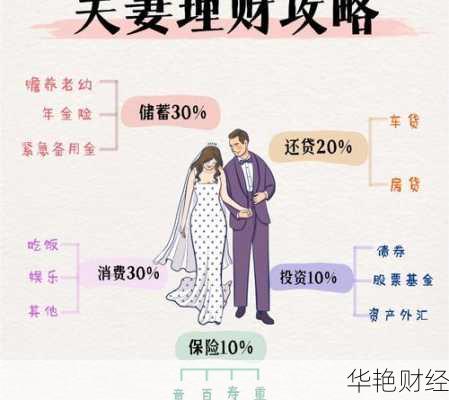

优化资源配置 合理分配家庭收入,将资金用于不同的用途,实现资产的保值增值。

提高生活质量 通过理财,可以增加家庭收入,提高生活品质,为未来的生活提供保障。

增强家庭抗风险能力 建立紧急备用金,购买保险,可以有效应对突发事件,保障家庭财务安全.

婚后理财的步骤与技巧

坦诚沟通,建立共同的财务基础

财务透明化 夫妻双方应坦诚地向对方告知自己的收入、支出、债务、资产等财务状况,避免隐瞒或欺骗.

统一理财观念 夫妻双方应就理财目标、风险偏好、消费习惯等问题进行深入沟通,达成共识,建立共同的理财观念.

制定家庭预算

记录收入和支出 详细记录家庭的各项收入和支出,了解资金的流向.

分析支出结构 分析各项支出的占比,找出可以压缩的项目,如不必要的购物、娱乐等.

设定预算上限 为各项支出设定合理的上限,并严格执行.

共同参与预算制定 夫妻双方应共同参与预算的制定,确保每一笔收入和支出都被合理规划.

整合婚后财产

建立家庭账本 设立家庭记账本,记录每月的财务收支情况,对家庭的经济收支做到心中有数.

开设联名账户 夫妻可以考虑开设联名账户,用于共同管理家庭的日常开支和储蓄.

婚前财产约定 如果夫妻一方或双方有较多的婚前财产,可以考虑签订婚前协议,明确财产的归属,避免婚后发生争议.

制定投资计划

评估风险承受能力 夫妻双方应共同评估自身的风险承受能力,选择适合自己的投资产品.

多样化投资 将资金分散到不同的资产类别中,如股票、债券、基金、房地产等,降低投资风险.

长期投资 避免频繁交易,长期持有优质资产,以获得更稳定的回报.

定期评估和调整 定期评估投资组合的风险收益特征,并根据市场情况进行调整.

风险管理

购买保险 购买必要的保险,如医疗险、寿险、意外险等,以应对突发风险.

建立紧急备用金 建立一个至少能覆盖3-6个月生活费用的紧急备用金,以应对失业、疾病等突发情况.

债务管理

避免过度负债 尽量避免消费性贷款,如信用卡分期、现金贷等.

优先偿还高利率债务 如果有多项债务,优先偿还利率最高的债务.

合理规划房贷 根据自身经济能力,选择合适的房贷额度和还款方式.

寻求专业理财建议

财务顾问 如夫妻双方都不擅长财务规划,可以考虑咨询专业的财务顾问.

终身学习

学习理财知识 学习基本的理财知识,了解不同理财产品的特点和风险,可以帮助投资者做出更明智的投资决策.

婚后不同阶段的理财重点

新婚期 重点在于建立共同的财务基础,制定预算,整合财产,培养储蓄习惯.

育儿期 重点在于为子女教育做准备,增加保险保障,合理规划家庭支出.

中年期 重点在于为退休生活做准备,增加投资,降低风险.

退休期 重点在于保障生活质量,合理分配资产,传承财富.

常见问题与注意事项

“小金库”问题 夫妻之间是否应该有“小金库”?不建议设立“小金库”,因为这容易导致财务不透明,影响夫妻信任. 但如果夫妻双方能够坦诚沟通,达成共识,设立适度的小金库也可以接受.

消费习惯差异 夫妻双方消费习惯不同,如何协调? 夫妻双方应互相尊重,理解对方的消费习惯,通过沟通和协商,找到双方都能接受的平衡点.

投资决策分歧 夫妻双方在投资决策上产生分歧,如何解决? 夫妻双方应充分沟通,了解对方的理由,并参考专业理财顾问的意见,做出理性的决策.

婚后理财是一项需要夫妻双方共同参与、长期坚持的任务。通过坦诚沟通、合理规划、科学投资,夫妻可以共同创造美好的财务未来,为幸福的婚姻生活保驾护航。