老婆本理财技巧老公理财还是老婆理财

婚姻不仅仅是爱情的结合,更是经济上的共同体。婚后如何理财,是老公理财还是老婆理财,抑或是共同理财,直接关系到家庭的财务健康和幸福感。本文将深入探讨婚后理财的各种模式,并提供实用的理财技巧,助力夫妻双方共同打造美好的财务未来。

一、 婚后理财模式探讨

老公理财: 传统观念中,男性通常被认为是家庭的经济支柱,由老公主导理财似乎顺理成章。

优势: 如果老公具备较强的理财知识和风险承担能力,能够更好地把握投资机会,实现资产增值。

劣势: 可能忽视老婆的理财需求和偏好,导致家庭财务决策不够全面。

老婆理财: 随着女性经济地位的提高,越来越多的家庭选择由老婆掌管财务大权。

优势: 女性通常在家庭支出方面更具敏感性,善于精打细算,合理分配家庭开支。

劣势: 容易在投资方面过于保守,错失一些潜在的收益机会。

共同理财: 夫妻双方共同参与财务决策,集思广益,实现优势互补。

优势: 增强夫妻间的财务透明度和信任度,提高家庭财务决策的科学性和合理性。

劣势: 需要夫妻双方投入更多的时间和精力进行沟通和协商,达成共识。

二、 婚后理财的关键技巧

坦诚沟通,明确财务状况: 夫妻双方应开诚布公地交流各自的收入、支出、资产和债务情况,共同制定家庭预算,明确每月的固定开销。

设立共同账户,积累家庭财富: 开设一个共同账户,用于重大支出和储蓄,如购房、旅游或子女教育。将各自收入的一部分固定比例存入该账户,共同为未来的梦想而努力。

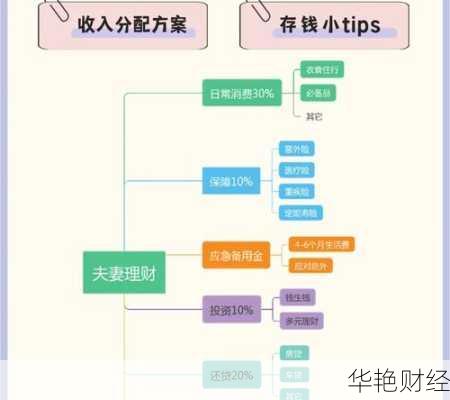

合理分配家庭开支: 比如40%的钱用于日常开销、25%的钱用于强制储蓄、15%的钱用于未来教育、10%的钱作为旅游基金、10%的钱用于紧急备用。

培养理财意识,学习投资知识: 夫妻双方可共同参与理财课程,阅读投资书籍,或借助相关APP来提升财务管理能力。

制定家庭存款目标: 根据夫妻双方的收入来分配+安排 ,一部分用在生活上,剩下的存起来。但要在保证生活质量的前提下,能存多少是多少。不要为了省钱存钱,不让对方买自己想要的想要的,这样就很容易吵架。

设立专款专用账户: 夫妻俩想存钱,也可以按照生活不同的用途,来设立专门的账户,做到专款专用。

不乱借钱: 最好在婚姻中不要有欺瞒伴侣的事情发生。尤其是关于钱的问题,要做到与你的伴侣保持开诚布公,不要在不透明的债务中积累问题,特别是试图瞒着对方把钱借给别人。

检视双方保单: 当进入婚姻,等同承担了与另一方共同生活的责任。要考量万一自己怎么了,是否会影响对方财务。

三、 不同阶段的理财建议

新婚阶段: 制定长期财务目标,如购房、生育子女等。建立紧急备用金,以应对突发事件。

育儿阶段: 增加保险配置,以保障家庭财务安全。为子女教育规划专项资金。

中年阶段: 关注养老规划,提前储备养老金。适当增加投资比例,追求资产增值。

退休阶段: 稳健理财,以保本增值为主要目标。合理规划养老金的使用,确保生活质量。

四、 避免婚后理财的常见误区

财务不透明: 隐瞒收入或债务,导致夫妻间缺乏信任。

过度消费: 缺乏预算控制,导致家庭财务紧张。

投资盲目: 缺乏专业知识,盲目跟风投资,导致亏损。

忽视保险: 缺乏风险意识,忽视保险的重要性,导致家庭财务安全受到威胁。

五、 结论

婚后理财没有固定的模式,最重要的是夫妻双方找到适合自己的方式,共同参与,坦诚沟通,制定合理的理财计划,并持之以恒地执行。无论选择老公理财、老婆理财还是共同理财,都需要夫妻双方共同努力,学习理财知识,控制消费欲望,并根据家庭的实际情况和不同阶段的需求,灵活调整理财策略。只有这样,才能在婚姻的道路上携手前行,共同创造美好的财务未来。