贷款理财小技巧-贷款理财小技巧有哪些

贷款是现代生活中常见的金融工具,合理利用贷款不仅可以帮助我们实现购房、创业等目标,还能通过理财技巧实现财富增值。贷款也伴随着一定的风险,需要谨慎对待。本文将介绍一些贷款理财的小技巧,帮助大家更好地利用贷款,实现财务目标。

一、 贷款前的准备

评估自身需求: 明确贷款的目的和必要性。不要为了不必要的消费而贷款。

评估还款能力: 详细计算每月的收入和支出,确保有足够的还款能力。避免过度借贷。

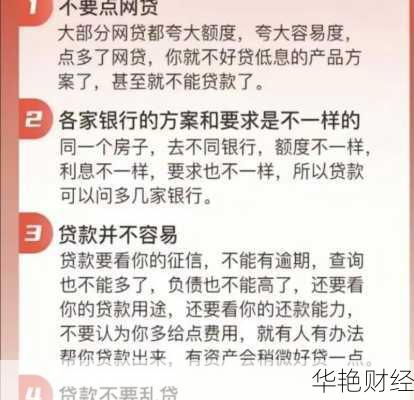

选择正规机构: 选择银行或信誉良好的财务机构,比较贷款成本和条款。警惕贷款推销电话,核实对方身份,切勿将金钱交予财务中介。

了解实际年利率: 关注贷款的“实际年利率”,这是一个把贷款利息加上各种费用转化而成的参考年利率,能更准确地反映借贷成本。

二、 贷款还款技巧

制定预算: 详细记录收入和支出,确保每月有足够的资金用于还款,避免逾期。

避免逾期还款: 逾期还款会产生额外利息和手续费,影响个人信用记录,导致日后难以申请贷款。

提前还款: 在经济条件允许的情况下,提前偿还部分或全部贷款,可以减少利息支出,缩短贷款期限。但需注意,部分贷款合同可能包含提前还款罚金条款,应仔细阅读合同。

再融资: 如果市场利率下降,可以考虑将现有贷款转换为利率更低的贷款产品,降低每月还款额和总利息支出。

三、 贷款理财策略

“九一法则”: 将收入的10%用于储蓄,为理财积累资金。

熟悉投资方式: 选择自己熟悉的投资产品进行投资,不要随便投资从没有接触过或者了解不深的理财产品。

巧用信用卡: 看清条款,享受最长免息期,合理利用信用卡的功能,但避免过度透支。

选择合适的还款方式:

等额本息还款法: 每月还款额固定,适合收入稳定的人群。

等额本金还款法: 每月偿还的本金固定,利息逐渐减少,总利息支出较少,但前期还款压力较大。

组合还款法: 增加了贷款人的还款灵活性和选择空间,也可以降低贷款利息。

公积金贷款: 用好公积金贷款,将让买房者更省钱。

四、 贷款风险管理

避免过度借贷: 贷款金额应控制在自身还款能力范围内,避免过度依赖贷款。

购买保险: 购买意外险、重疾险等保险产品,以应对突发风险,避免因意外导致无力还款。

不盲目投资: 投资前要进行充分调研,选择风险可控的投资产品,避免投资失败导致无力还款。

避免“以贷养贷”: 避免习惯性借钱,以债养债,这可能导致债务失控,后果严重。

五、 贷款理财案例

假设小王通过贷款购买了一套房产,每月需还款5000元。为了更好地管理财务,小王可以采取以下措施:

制定预算: 详细记录每月的收入和支出,确保有足够的资金用于还款。

强制储蓄: 每月将工资的10%(例如500元)存入银行,作为备用金。

合理投资: 将部分资金投资于风险较低的理财产品,如货币基金、债券基金等,获取一定的收益。

提前还款: 每年年底,将年终奖的一部分用于提前还款,减少利息支出。

通过以上措施,小王不仅可以按时还款,还能实现资产的稳步增值。

六、 结语

贷款理财是一门需要谨慎对待的学问。在享受贷款带来的便利的要充分认识到贷款存在的风险,并采取有效的措施进行管理。通过合理的规划和技巧,我们可以更好地利用贷款这一金融工具,实现财务目标,提升生活品质。