银行净值理财技巧—银行净值理财技巧和方法

随着资管新规的实施,银行理财产品正加速向净值化转型。与以往的预期收益型产品不同,净值型理财产品的收益不再固定,而是随市场波动,这给投资者带来了新的挑战和机遇。 如何在净值化时代挑选和管理银行理财产品,实现稳健的财富增值,是本文探讨的核心内容.

什么是净值型理财产品?

净值型理财产品类似于开放式基金,其收益以产品净值的形式定期公布。 投资者根据实际投资情况自负盈亏. 监管部门鼓励采用市值法计量估值,这种方法可真实、透明地反映投资组合的变现价值. 相比传统的预期收益型产品,净值型产品具有以下特点:

收益不固定: 收益随市场波动,可能出现正收益,也可能出现负收益.

信息披露更透明: 投资者可根据净值了解底层资产的风险和收益情况,还可通过季报、年报定期掌握产品动态.

估值方法更公允: 采用市值法估值,更能反映产品的真实价值.

银行净值理财的挑选技巧与方法

充分理解净值型产品特点:

接受波动: 净值型产品收益波动是常态,投资者要做好心理准备,避免因短期波动而盲目操作。

长期投资: 净值型产品更适合长期投资,以时间平滑风险,获取长期收益。

多维度精挑细选:

产品期限: 根据资金灵活性和收益性的需求选择产品。现金理财(T+0/T+1)灵活性强,收益性差;封闭/定开理财收益性强,灵活性差;最短持有期理财则介于两者之间.

风险等级: 根据自身风险承受能力购买产品。理财产品有低风险、中低风险、中风险、中高风险、高风险五个风险等级,投资者应量力而行.

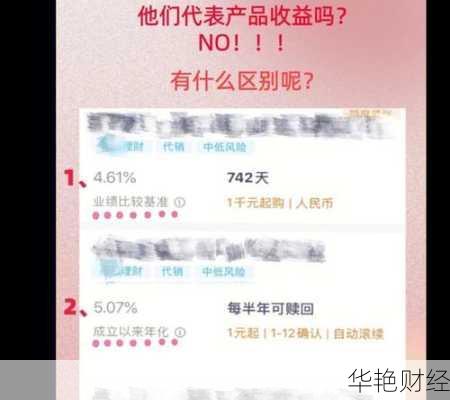

业绩比较基准: 参考业绩比较基准,了解产品管理人基于过往投资经验等因素计算得出的预估收益.

关注底层资产:

了解投资标的: 仔细阅读产品说明书,了解产品的投资标的、投资范围、投资比例等。

关注资产质量: 选择底层资产质量较高的产品,如投资于国债、AAA级信用债等。

评估管理机构实力:

选择大型银行或知名理财子公司发行的产品,这些机构通常具有更强的投研能力和风险控制能力。

了解估值方法:

关注估值方法是否为市值法,市值法更能反映产品的真实价值。

观察净值曲线的波动情况,如果近期净值曲线较以往波动更为剧烈,则可能已经切换为市值法。

长期投资与资产配置:

避免短期投机,坚持长期投资。

将银行净值理财纳入家庭资产配置的一部分,与其他投资品种(如股票、基金等)进行组合,分散风险。

银行净值理财的注意事项

认真阅读产品说明书: 购买前务必仔细阅读产品说明书,了解产品的各项要素,特别是风险提示。

了解自身风险承受能力: 银行会对投资者进行风险评估,投资者应如实告知自身情况,选择与风险承受能力相匹配的产品。

避免“闭眼入”: 不要盲目相信银行的宣传,要“抬头睁眼”认真阅读产品说明书,辨析风险,选择适合自身风险承受能力的产品.

关注市场动态: 及时了解宏观经济形势、政策变化以及市场趋势,以便做出明智的投资决策。

警惕“伪净值”产品: 部分银行理财产品可能采用摊余成本法估值,掩盖风险。投资者应关注产品的估值方法,选择采用市值法估值的产品.

不迷信过往业绩: 历史业绩不代表未来收益,过往业绩优秀的理财产品,未来也可能表现不佳。

银行净值理财的未来趋势

随着净值化转型的推进,银行理财将呈现以下趋势:

多资产配置: 银行将提高自身投研能力,布局多资产投资,如提升权益类资产配置规模等模式进行动态资产配置.

产品创新: 银行将推出更多创新型理财产品,以满足投资者多样化的需求。

投资者教育: 银行将加强投资者教育,帮助投资者了解净值型产品的特点和风险。

银行净值理财是资管新规下的大势所趋。投资者应转变观念,主动适应净值化时代,通过学习理财知识、掌握挑选技巧、合理配置资产,才能在银行净值理财市场中稳健前行,实现财富增值的目标。