理财最佳配置比例-理财攻略

兄弟姐妹们,你们的“钱袋子”准备好了吗?

今天咱们来聊聊一个严肃的话题,也是每个人都绕不开的话题——理财!

别以为理财是老一辈的事儿,我们年轻人也必须得重视!毕竟,谁不想早点实现财富自由,过上“买买买”的幸福生活呢?

理财可不是发财!

咱们从小到大接受的教育,大部分都跟赚钱没啥关系,所以很多人对理财一窍不通,甚至觉得理财就是把钱存银行,或者买个彩票,指望着天上掉馅饼!

但现实是,银行利息越来越低,彩票中奖概率跟中500万差不多,靠这些方法根本就追不上物价上涨的速度,更别提实现财富自由了。

理财的关键,其实就两个字:配置!

就像你组装一台电脑一样,你需要不同的硬件来组成一个完整的系统,理财也是一样,需要把钱分配到不同的投资产品上,才能发挥最大的效用。

那么,如何配置呢?

现在网上各种理财课程、理财产品层出不穷,看得人眼花缭乱,到底该听谁的呢?别慌,今天就让老司机带你解锁最靠谱的理财配置比例,教你如何合理地分配你的“钱袋子”!

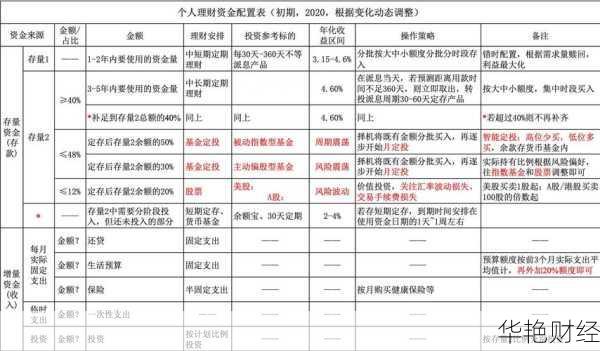

最常见的理财配置比例,就是“4321”法则:

| 投资方向 | 比例 | 说明 |

|---|---|---|

| 低风险投资 (例如:银行存款、国债) | 40% | 保障本金安全,稳稳当当,适合风险厌恶者 |

| 中等风险投资 (例如:基金、保险) | 30% | 追求稳健增值,兼顾收益与风险 |

| 高风险投资 (例如:股票、期货) | 20% | 追求高收益,但风险也更高,适合有一定投资经验者 |

| 流动资产 (例如:现金、活期存款) | 10% | 用于应急和日常消费,保障生活品质 |

当然,这只是一个基本的框架,具体的配置比例还要根据你的个人情况进行调整,比如你的风险承受能力、投资目标、资金规模等等。

以我为例:

我是一个比较激进的年轻人,喜欢冒险,所以我的投资组合中,高风险投资比例会更高一些,比如我会选择一些成长性好的股票,或者一些波动较大的基金。

但是,我的资金规模也比较小,所以我会把大部分资金投入到低风险投资中,确保本金安全,再用一部分资金进行高风险投资,追求高收益。

理财配置就像一场游戏,你需要根据自己的情况制定策略,选择合适的武器,才能赢得最终的胜利!

那么,你的“钱袋子”里准备装些什么呢?

欢迎在评论区分享你的理财配置方案,让我们一起交流学习,一起走向财富自由的道路!

上一篇:理财怎么了-理财打算