理财型房贷还款规划-理财贷款还债技巧视频教学

哎呦喂,这年头买房真不容易!

各位老铁们,今天咱们聊点干货,说点实在的! 买房,是人生大事,是人生大事,是人生大事! 重要的事情说三遍! 但这房子买完之后,还贷可是个大难题! 尤其是现在房贷利率一直涨,每个月看着银行卡里的数字缩水,真是让人心塞!

今天就来跟大家聊聊房贷还款的那些事儿,咱们不讲那些虚头巴脑的理论,就说点实用的!

先问问大家,你们买房的时候,都是怎么选择的还款方式?

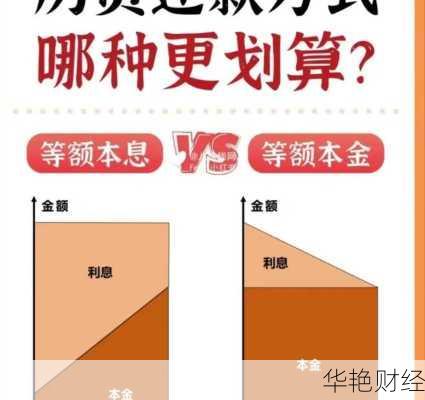

等额本息,稳稳当当,每个月固定还款,不用操心算账。

等额本金,前期还款多,后面压力小,适合收入不断增长的朋友。

提前还款, 等等等等, 是不是还有很多小伙伴选择其他的还款方式?

别急,今天咱们就来分析分析,看看哪种还款方式更适合你!

理财型房贷还款规划? 这可不是随便说说!

听好了,这可不是单纯的还钱那么简单,它可是跟你的未来息息相关!

就像咱们平时炒股,股票涨了就赚,跌了就亏,房贷还款也是一样的道理。

早点还清房贷,你就拥有了更多自由支配的资金,可以用来投资理财,获得更高的收益!

但是,如果盲目地提前还贷,就可能错过了投资理财的机会,得不偿失!

所以,如何制定一个合理的理财型房贷还款规划,就成了关键!

老杨安居谈: 手里有余钱,要不要一次性还贷款?

哎呦喂,老杨,你可是业界大佬,这视频我可是看过好几遍了!

老杨在视频里说, “手里有余钱,要不要一次性还贷款? 学习投资知识做稳妥理财,才是王道!”

老杨这番话,真是醍醐灌顶啊!

如果手里有足够的资金,而且能够找到合适的投资理财项目,提前还贷确实不划算。

但是,老铁们,咱们要记住,投资理财有风险,入市需谨慎!

如果对投资理财不了解,就不要盲目跟风,否则容易血本无归!

理财型房贷还款规划,到底怎么做?

1. 评估自身财务状况

要摸清自己的家底,看看每个月能留多少资金用于投资理财。

要评估自己的风险承受能力,是保守型还是激进型?

要根据自己的实际情况制定合理的投资理财计划。

2. 选择合适的投资理财产品

市场上投资理财产品种类繁多,要根据自己的风险承受能力和投资目标选择合适的投资产品。

比如,风险偏好低的朋友可以选择定期存款、国债等稳健型产品,而风险偏好高的朋友可以选择股票、基金等高收益产品。

3. 定期评估和调整

投资理财是一个长期的过程,需要定期评估和调整。

如果投资收益不如预期,要及时调整投资策略。

如果市场风险增加,要及时止损,降低投资风险。

总结一下:

理财型房贷还款规划,不是简单的提前还贷,而是将房贷还款与投资理财相结合,利用资金的时间价值,获得更大的收益!

想要做到这一点,需要我们理性分析、科学规划,才能实现财富的稳步增长!

表格来啦! 方便大家理解:

| 还款方式 | 优点 | 缺点 | 适合人群 |

|---|---|---|---|

| 等额本息 | 还款压力稳定 | 利息总额较高 | 收入稳定,风险承受能力低 |

| 等额本金 | 利息总额较低,前期压力大,后期压力小 | 前期还款金额较高 | 收入不断增长,风险承受能力中等 |

| 提前还款 | 减少利息支出,缩短还款期限 | 可能错过投资理财机会 | 手里有余钱,能够找到合适的投资理财项目 |

说点心里话:

房贷还款,说白了就是跟银行玩一场“持久战”,这场战役要打得漂亮,就得有合理的策略!

就像咱们玩游戏,要学会利用各种道具和技能,才能顺利通关!

希望我的分享,能够帮助大家在房贷还款的道路上, 走得更稳,赢得更漂亮!

你现在用的是哪种还款方式呢? 你对理财型房贷还款规划有什么想法? 欢迎留言分享你的观点!