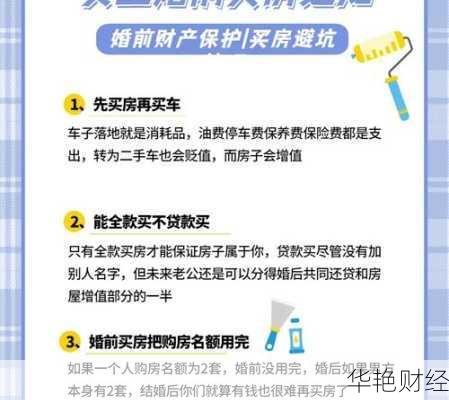

想买房投资?买房理财技巧和理财方法赶紧学起来!

说起来你可能不信,我最近刚捣鼓完一套房,这年头,买房可真是个技术活,不光要看地段、看户型,还得学会怎么跟银行打交道,怎么让自己手里的钱生钱。今天我就来跟大家唠唠,我是怎么一步步把买房这事儿给搞定的,顺便分享一些我觉得挺实用的理财小技巧。

一、先定个小目标

买房这事,咱得有个目标,不能盲目地看。我一开始就想好,我要买个什么样的房子,大概多少钱,然后多少年之内搞定它。先定个小目标,比如说我就想买个一百平左右的,总价也计算个差不多,五年内拿下!我先盘算自己手里的积蓄,再加上每年的收入,大概算一下,每年我大概能攒下来多少钱。我发现,光靠攒钱,速度还是有点慢,得想办法让钱生钱。

二、摸清自己的家底,做个预算

目标有,接下来我就开始摸清自己的家底。每个月的工资、奖金、外快啥的,我都一一记下来。然后就是算支出,房租、水电、吃饭、交通,还有一些人情往来,这些我都仔仔细细地列个清单。这么一算,我心里就有底,每个月能剩下多少钱,这些钱怎么分配,一部分用来投资,一部分继续攒着。

我把每个月的工资分为三部分:第一部分是日常开销,占收入的50%,吃喝拉撒全靠它;第二部分是固定储蓄,占收入的30%,雷打不动,这笔钱我专门开个户头,只进不出,除非是为买房,这个账户就专门为买房来弄的;一部分是灵活资金,占收入的20%,用来做点小投资,赚点外快。

三、 学习选择贷款方式

现在贷款方式五花八门的,看得我眼花缭乱。我花不少时间去研究,发现主要有三种:公积金贷款、商业贷款,还有组合型贷款。公积金贷款利率低,但是额度有限;商业贷款额度高,但是利率也高;组合型贷款就是两者结合,既有公积金的也有商业的。我根据自己的实际情况,先查自己的公积金有多少,然后又咨询银行的商业贷款政策,决定选择组合型贷款,这样既能享受到公积金的低利率,又能贷到足够的钱。

- 公积金贷款:利率低,适合有长期稳定缴纳公积金的人。

- 商业贷款:利率高一些,但申请条件相对宽松。

- 组合贷款:结合前两者,既能享受低利率,又能提高贷款额度。

四、边攒钱边投资,让钱生钱

光攒钱不投资,那钱就跟死水一样,不会增值。我开始学习各种投资知识,股票、基金、债券,我都去解一下。考虑到买房是大事,我还是选择比较稳健的投资方式。我把一部分钱放在货币基金里,收益比活期高,流动性也还有一部分钱,我买点债券基金,虽然收益不算太高,但是胜在稳定。然后我还偶尔买卖点股票,但是资金量也少,就是顺便体验一下,还别说股票的刺激程度真不小,哈哈。

五、看准时机,果断出手

攒钱和投资都是为买房做准备。我一直在关注房地产市场,看房价走势,看政策变化。我觉得买房这事,时机很重要。当然这方面我不太懂,只能看看大概,主要是银行现在是什么情况,然后就是各种房地产相关的政策,比如房产税什么的。经过几年的努力,我手里的钱也差不多,看准一个楼盘,我觉得各方面都挺满意的,就果断出手。我拿着攒下来的钱和贷的款,顺利地把房子拿下。

买完房以后,我每个月的收入还是按照原来的比例分配,还贷款也保证,投资也继续进行。我的投资策略也稍微调整一下,因为已经实现买房的目标,我可以适当增加一些风险投资的比例,比如股票、股票型基金什么的。

回想整个买房过程,我觉得最重要的就是要有明确的目标和计划,然后就是要有执行力,坚持储蓄和投资。每个人的情况都不一样,我的方法也不一定适合所有人,但是我觉得,只要肯花心思去研究,去实践,就一定能找到适合自己的买房理财之路。

想说,买房只是人生中的一个阶段,理财却是一辈子的事。我会继续学习,继续实践,希望我的经验能给大家带来一些启发,也希望大家都能早日实现自己的住房梦想,过上更好的生活!