购买股票怎么入账;购买股票怎么入账的

购买股票的账务处理涉及多个会计科目和方法,具体取决于购买目的和持有意图。以下将详细介绍购买股票的会计处理方式。

购买股票的会计处理

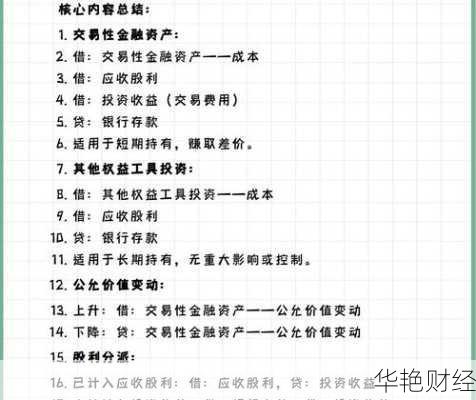

交易性金融资产

当企业购买股票 целью短期获利时,通常将其划分为交易性金融资产. 交易性金融资产是指企业为了在短期价格波动中获取利润而积极管理和交易的债权或权益证券.

会计分录如下:

借:交易性金融资产——成本(按公允价值)

借:投资收益(发生的交易费用)

借:应收股利(已宣告但尚未发放的现金股利)

贷:银行存款(按实际支付的价款)

例如,某公司委托证券公司购买10万股股票,购买日的公允价值为100万元,相关交易费用为2.5万元。会计分录为:

借:交易性金融资产——成本 1,000,000元

借:投资收益 25,000元

贷:银行存款 1,025,000元

其他权益工具投资

如果企业购买股票并非为了短期交易,而是为了长期持有,可能会将其分类为其他权益工具投资。

会计分录如下:

借:其他权益工具投资——成本(公允价值与交易费用之和)

借:应收股利

贷:银行存款

长期股权投资

如果企业购买股票是为了对被投资单位实施控制、共同控制或重大影响,则应将其分类为长期股权投资。长期股权投资的核算方法包括成本法和权益法.

股票入账价值

股票入账价值是指企业进行股票投资时记入账内的金额,包括购买股票时的实际支出和企业认购股票时发生的各项费用,如经纪人佣金、税金和银行手续费等。

股票交易的相关概念

交易费用:指可直接归属于购买、发行或处置金融工具新增的外部费用,包括支付给代理机构、咨询公司、券商的手续费和佣金及其他必要支出。

公允价值:指市场参与者在计量日发生的有序交易中,出售一项资产所能收到或者转移一项负债所需支付的价格.

授予日:公司和员工之间签订股票期权协议的日期。

授权日:员工履行了股票期权授权条款的所有条件,从而可以获得股票期权的日期。

行权日:股票期权持有人行权的日期。

普通股:享有普通权利、承担普通义务的股份,是公司股份的最基本形式。普通股股东对公司的管理、收益享有平等权利,根据公司经营效益分红,但风险较大。

优先股:公司在筹集资金时,给予投资者某些优先权的股票。优先股的股东对公司资产、利润分配等享有优先权,其风险较小。但是优先股股东对公司事务无表决权。

买卖股票的会计分录

买进股票

借:交易性金融资产——股票

贷:其他货币资金——证券公司

卖出股票

借:其他货币资金——证券公司

贷:交易性金融资产——股票

贷/借:投资收益(盈利贷方,亏损借方)

其他货币资金

其他货币资金指的是企业除库存现金和银行存款以外的货币资金,包括外埠存款、银行汇票存款、银行本票存款、信用卡存款、信用证存款、存出投资款等。购买股票时,可能会使用“其他货币资金——存出投资款”科目。

通过以上分析,可以看出购买股票的账务处理需要根据企业的购买目的、持有意图以及相关的会计准则进行综合考虑。