购买股票怎么分录 购买股票怎么分录账务处理

购买股票的会计分录

购买股票时,根据企业会计准则,通常会涉及到“交易性金融资产”、“投资收益”等科目。具体的会计分录取决于购入股票的意图和分类。

划分为交易性金融资产 如果公司购买股票的目的是为了短期内通过买卖获取差价收益,通常将其划分为交易性金融资产。

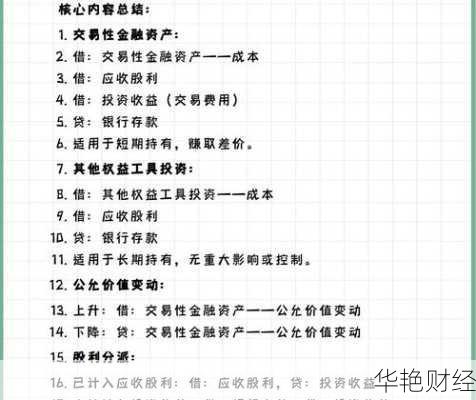

借:交易性金融资产——成本 按股票的公允价值计入。

借:投资收益 购买过程中发生的相关交易费用计入投资收益。交易费用包括支付给代理机构、咨询公司、券商等的手续费和佣金及其他必要支出。当前交易费通常由佣金、印花税以及过户费组成。

贷:银行存款/其他货币资金——存出投资款 按实际支付的价款入账。

例如:

某公司委托证券公司购买股票10万股,划分为交易性金融资产,购买日公允价值为100万元,支付交易费用2.5万元。

会计分录为:

借:交易性金融资产——成本 1,000,000

借:投资收益 25,000

贷:其他货币资金——存出投资款 1,025,000

划分为其他权益工具投资 如果公司购买股票并非为了短期交易,而是为了长期持有,可能会将其划分为其他权益工具投资。

借:其他权益工具投资——成本 按公允价值与交易费用之和计入。

借:应收股利 如购买的股票包含已宣告但尚未发放的现金股利,计入应收股利。

贷:银行存款 按实际支付的金额入账。

证券投资基金买入股票

借:交易性股票投资–成本 数量取成交数量;成本金额按股票公允价值进行确认。

借:投资收益–交易费用 金额按发生的相关费用确认。

贷:应付交易费用 按应付的交易费用确认。

贷:证券清算款 金额按应支付的证券清算款确认。

后续计量

交易性金融资产 在持有期间,资产负债表日,交易性金融资产的公允价值与其账面余额的差额,计入“公允价值变动损益”科目。

公允价值高于账面余额:

借:交易性金融资产——公允价值变动

贷:公允价值变动损益

公允价值低于账面余额做相反的会计分录。

其他权益工具投资 其他权益工具投资后续计量一般不涉及公允价值变动损益,除非发生处置

出售股票的会计分录

出售股票时,应按实际收到的金额,借记“银行存款”等科目,按该项交易性金融资产的成本,贷记本科目(成本),按该项交易性金融资产的公允价值变动,贷记或借记本科目(公允价值变动),按其差额,贷记或借记“投资收益”科目。

按该项交易性金融资产的公允价值变动,借记或贷记“公允价值变动损益”科目,贷记或借记“投资收益”科目。

借:银行存款 按实际收到的金额入账。

贷:交易性金融资产——成本 按该项交易性金融资产的成本入账。

贷/借:交易性金融资产——公允价值变动 按该项交易性金融资产的公允价值变动入账。

贷/借:投资收益 按其差额入账。

借/贷:公允价值变动损益 按该项交易性金融资产的公允价值变动入账。

贷/借:投资收益

其他注意事项

交易费用 出售股票时的交易费用计入投资收益。

其他货币资金 “其他货币资金”指的是企业除现金和银行存款以外的货币资金,包括外埠存款、信用证存款、信用卡存款、银行汇票存款、银行本票存款、存出投资款等。

股份支付 股份支付是企业为获取员工或其他第三方服务授予的权益工具或者以权益工具为基础确定的负债。

请注意,以上会计处理仅供参考,实际操作中应根据具体情况并遵循企业会计准则的规定。建议咨询专业的会计师或审计师,以确保账务处理的准确性和合规性。